2026年に向けた戦略ガイドへようこそ

「慎重さ」が新たな常態に

2025年の世界的な見通しでは、消費行動が「慎重」から「意図的」へと移行しました。2026年においては、継続的な変動が消費者の心理に根強い慎重さを深く刻み込み、それが消費行動に影響を及ぼしています。

それでも、この感情的な戦場の中にも、機会と成長の領域は残されています。本レポートでは、消費者の現状を分析し、今後12~18ヶ月、そしてそれ以降においても、慎重でありながらも希望を抱く消費者を味方につけ、成功を収めるための知見を提供します。

NIQの「Consumer Outlook」レポートは、常に調査データと購買データを融合させ、可能な限り包括的な展望を提供しています。本レポートでは、消費者の言動のギャップや、小売業界に影響を与える変革要因を明らかにします。

慎重さが「ニューノーマル」となっているかもしれませんが、当社の『Consumer Outlook: Guide to 2026』は、メーカーや小売業者に対し、今後1年間に待ち受けるあらゆる変化に単に追随するだけでなく、先手を打つために必要な洞察と実践的な知見を提供します。

NIQ 最高コミュニケーション責任者兼グローバル・マーケティングCOE責任者

マルタ・サイハン=ボウルズは、NIQの最高コミュニケーション責任者兼グローバル・マーケティングCOE責任者です。実績あるマーケティングおよびコミュニケーションのリーダーであるマルタは、データに基づく厳格なアプローチと、人々を魅了し、関与させ、最終的に測定可能な成長を促進する革新的なキャンペーンへの独自のこだわりを通じて、チームを長期的な顧客成功へと導くことを専門としています。 グローバル・マーケティング COE の責任者として、彼女は NIQ のグローバルチームを率い、コミュニケーションおよびソート・リーダーシップの取り組みを統合することで、小売および製造業の経営幹部層に向けた変革的な価値の創出を推進しています。

主なポイント

- 消費者は変動性に麻痺している——自信は錯覚に過ぎない。買い物客は 絶え間ないショックに適応しており、経済的な実情は変わっていないにもかかわらず、より自信を持っているように感じている。インフレ、日々の支出、借入コストは依然として家計を圧迫しており、変動性はリーダーが計画を立てる上で考慮すべき半恒常的な状態となっている。

- 消費は意図的なもの――すべての購入にはその価値が求められる。買い物客は、信頼、パーソナライゼーション、利便性を提供する小売業者やブランドを支持する。ESGやサステナビリティはもはや必須条件であり、現代の消費者は、生活を簡素化し、自身の価値観と合致する具体的なメリットを求めている。

- 価格戦略の時代はひとまず終わった。消費者は 資金を使い果たしており、さらなる値上げを受け入れることはない。成長は販売数量にかかっている。限られた自由裁量支出を最大限に活用できるよう、品揃えの最適化、イノベーション、プライベートブランド戦略を通じて、来店機会と購入金額を拡大することが求められる。

- 小売業者は新たなメディア界の巨頭となった。リテール・メディア・ネットワーク(RMN)は、店頭、アプリ、そしてあらゆるデジタル接点においてショッピングと広告を融合させ、コマースのあり方を再構築している。消費者にとって、RMNはパーソナライゼーション、利便性、ロイヤリティ報酬といった真の利益をもたらす一方で、小売業者やメーカーには事業拡大のあり方を再考することを迫っている。

- プライベートブランドは依然として顧客ロイヤルティを高める手段である。ストアブランドはもはや「安価な選択肢」ではない。多くの場合、買い物客が妥協することなく最高の価値を見出せる場所であり、小売業者に利益率をもたらす一方で、ナショナルブランドに対し、依然として消費者の買い物かごにふさわしい存在であることを証明するよう圧力をかけている。

- 原材料価格の変動が、消費者第一のイノベーションを後押ししています。ココアから卵、コーヒー豆に至るまでの原材料価格の変動は、製品の再配合を余儀なくさせていますが、同時に新たな可能性も開いています。代替品(例えば、味や品質を犠牲にしないヴィーガン向け卵代替品など)を迅速に導入できるメーカーは、手頃な価格、機能性、そして信頼を同時に提供することができます。

- シームレス・コマースが次のフロンティアだ。ソーシャル コマース、クイックコマース、RMN(レディ・メイド・ネットワーク)が一つに融合しつつある。 消費者は、摩擦がなく、パーソナライズされ、即座に利用できるショッピング経路を期待しており、小売業者やメーカーに対し、あらゆる場所で、かつ同時に提供するというハードルが高まっている。

後で読みたいですか?

第1章:消費者の現状と経済の不確実性

家計の経済状況には、すでに支出への慎重さが定着している

インフレに起因する節約志向は薄れつつあるものの、消費者は再びの「再調整」を警戒している。所得層や地域を問わず、経済・政治の変動が消費者の慎重な姿勢を後押ししている。

長期的な安定性への信頼が低い中、消費者は変動性を「ニューノーマル」として受け入れている。彼らは手頃な価格と同様に、ブランドに感情的な安心感を求めている。

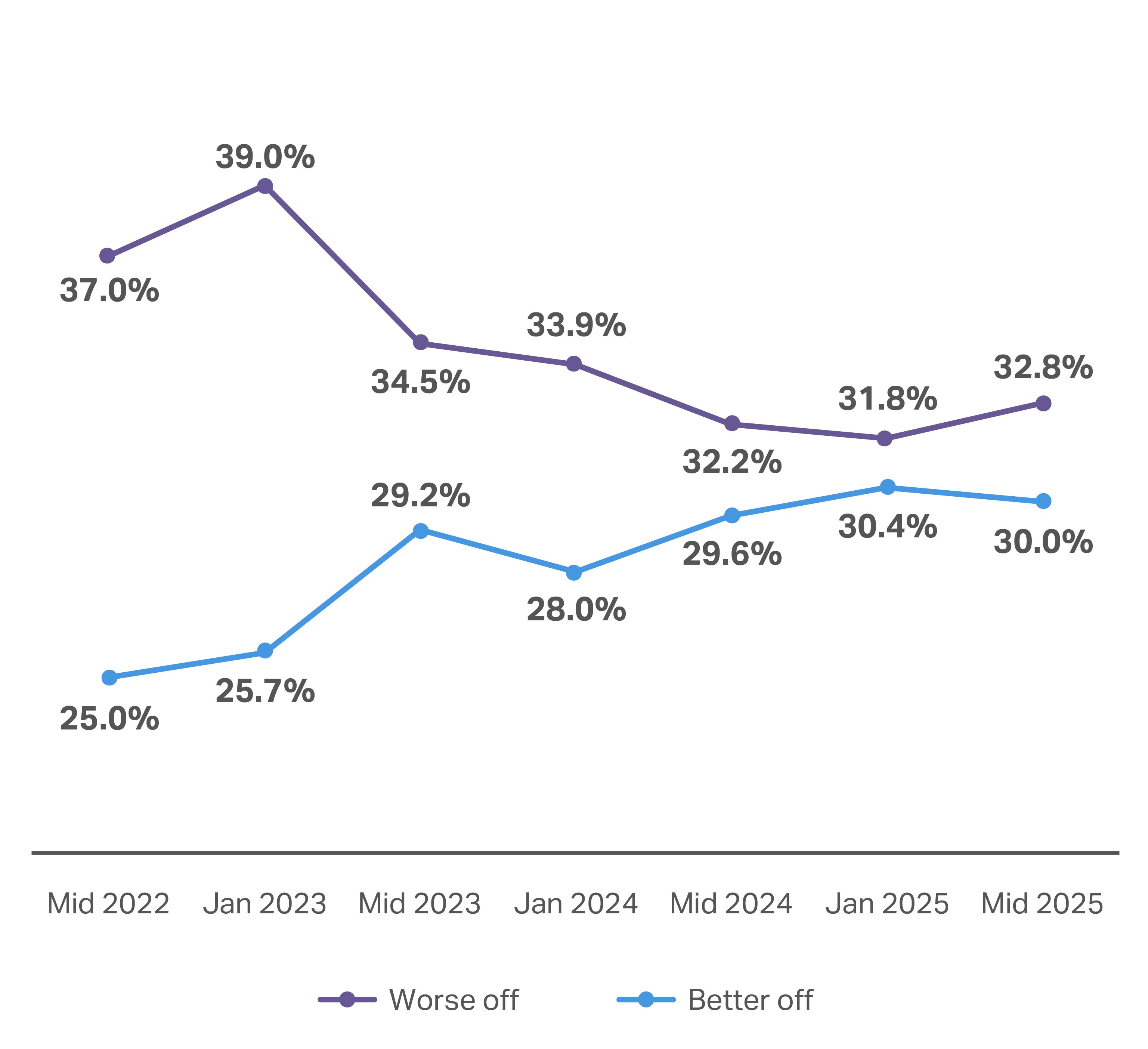

消費者の経済状況は昨年とほぼ変わらないものの、自身の状況に対する認識は大幅に改善している。

世界の消費者の30%が、1年前よりも経済状況が改善したと回答しており、これは2024年7月時点から0.4ポイント 上昇している

32.8%が 、過去1年間で経済状況が悪化したと回答しており 、これは2024年7月時点から0.6%増加している

1回の買い物あたりの支出額は4米ドル(1世帯あたり1回の買い物につき36米ドル)

1世帯あたりの買い物回数は年1回(1世帯あたり年間約294回)

世界の消費者心理は前年比で比較的横ばい

2025年に「1年前より経済状況が改善した」と回答した消費者の割合は、2024年上半期の調査結果と一貫していた。「悪化した」と回答した世界の消費者は、わずかに(0.6%)増加した。

楽観ムードの回復が遅れている市場である米国でさえ、「1年前よりはるかに悪化した」と答えた回答者の数は、2024年7月から現在にかけて半数以下に減少し、わずか8.5%となった。米国におけるこうした前向きな変化により、FMCG(日用消費財)製品の平均支出額は4%増加した。しかし、1回の買い物あたりの平均購入品数はほぼ横ばいのままである。

1年前と比べて、ご家庭の経済状況は良くなりましたか、それとも悪くなりましたか?

「悪化した」と回答した消費者のうち、大多数(73%)は、生活費の上昇が経済状況の悪化の原因だと考えています。 景気減速(39%)と雇用の不安定さ(30%)も、この消費者心理に影響を与える主要な要因です。消費者は(昨年と比較して)これらすべての圧力からわずかな安堵感を感じていると報告していますが、「地政学的紛争」の影響を懸念する人の割合は12%から14%に上昇しました。

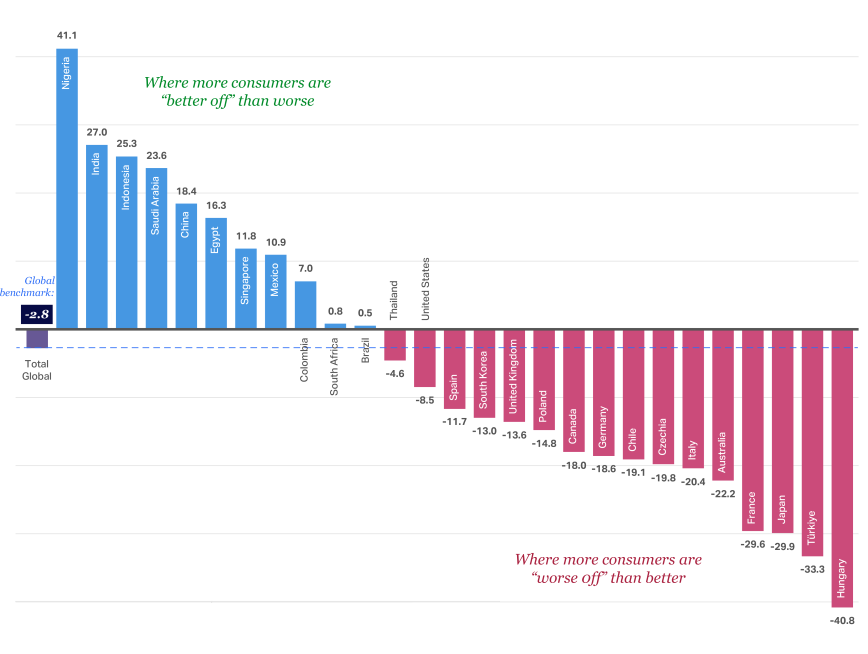

過去1年間で北米や欧州連合(EU)の多くの市場において楽観的な見方が高まったものの、インドや中国といった他の主要市場と比較すると、これらの市場では依然として「生活が厳しくなった」と感じる消費者が多い。トルコ、チリ、オーストラリアも引き続き苦境にあり、2025年には(2024年と比較して)より多くの消費者が「生活が厳しくなった」と感じている。

経済状況に対する楽観度は地域や国によって大きく異なる

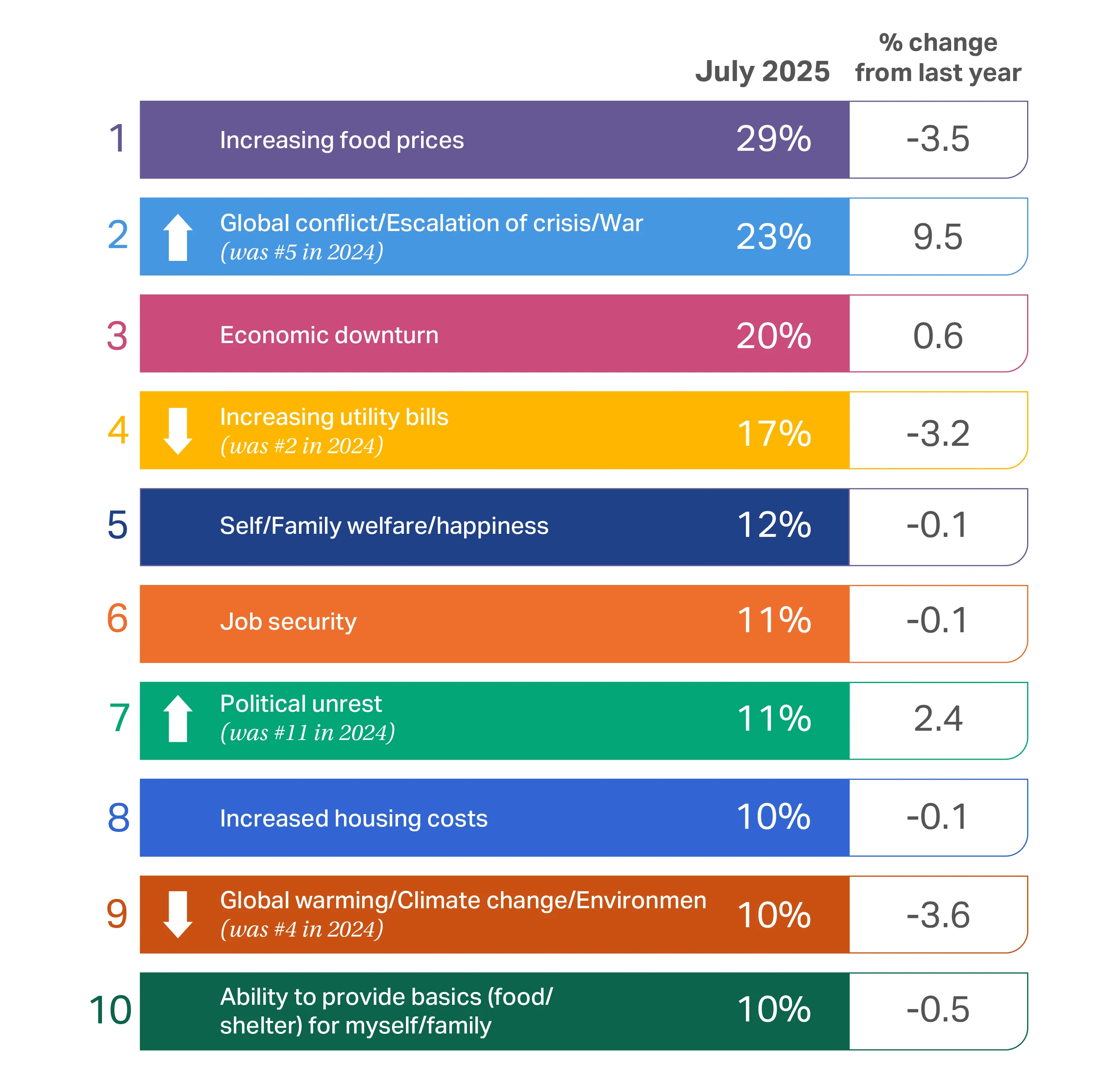

2026年の消費動向を左右する最大の懸念事項

インフレは世界中の消費者にとって依然として課題であり、食料価格の上昇や景気後退の可能性について深い懸念を抱き続けている。

昨年報告された通り、消費者は公共料金、生活水準、雇用の安定について懸念を抱いています。消費は続いているものの、高止まりする物価、関税、高金利が継続しているため、消費者は厳しい選択を迫られ続けています。

消費者の懸念事項の多くは前年比で比較的横ばいでしたが、2026年に向けての全体的なランキングにはいくつかの顕著な変化が見られます。昨年、消費者は地球温暖化や環境問題への懸念が高まっていると報告し、この懸念事項は第4位にランクインしました。今年はかろうじてトップ10入りを果たし、第9位となりました。

一方で、国際紛争や戦争への懸念は5位から2位へと上昇し、わずか1年前から 9ポイント上昇しました。政治的混乱も7位でトップ10入りしており、昨年比で2.4ポイント上昇しています。地政学的紛争が継続・激化している中、特にそうした紛争が深刻な経済的影響をもたらしていることを考えれば、これらの問題が最大の関心事となっているのは驚くことではありません。

世界の消費者にとって注目すべき朗報となり得るのは、国際通貨基金(IMF)が、世界のインフレ率が2025年の4.2%から2026年には3.6%へと鈍化すると予測している点だ。 IMFはまた、世界のGDP成長率が2025年に3%、2026年に3.1%に達すると予測している。世界的な市場の不確実性を考慮すれば、これらの数値が確実であるとは言い難いが、消費者の不安にもかかわらず、金融情勢は緩和に向かっていることを示唆している。

消費の牽引要因

インフレの複合的な影響

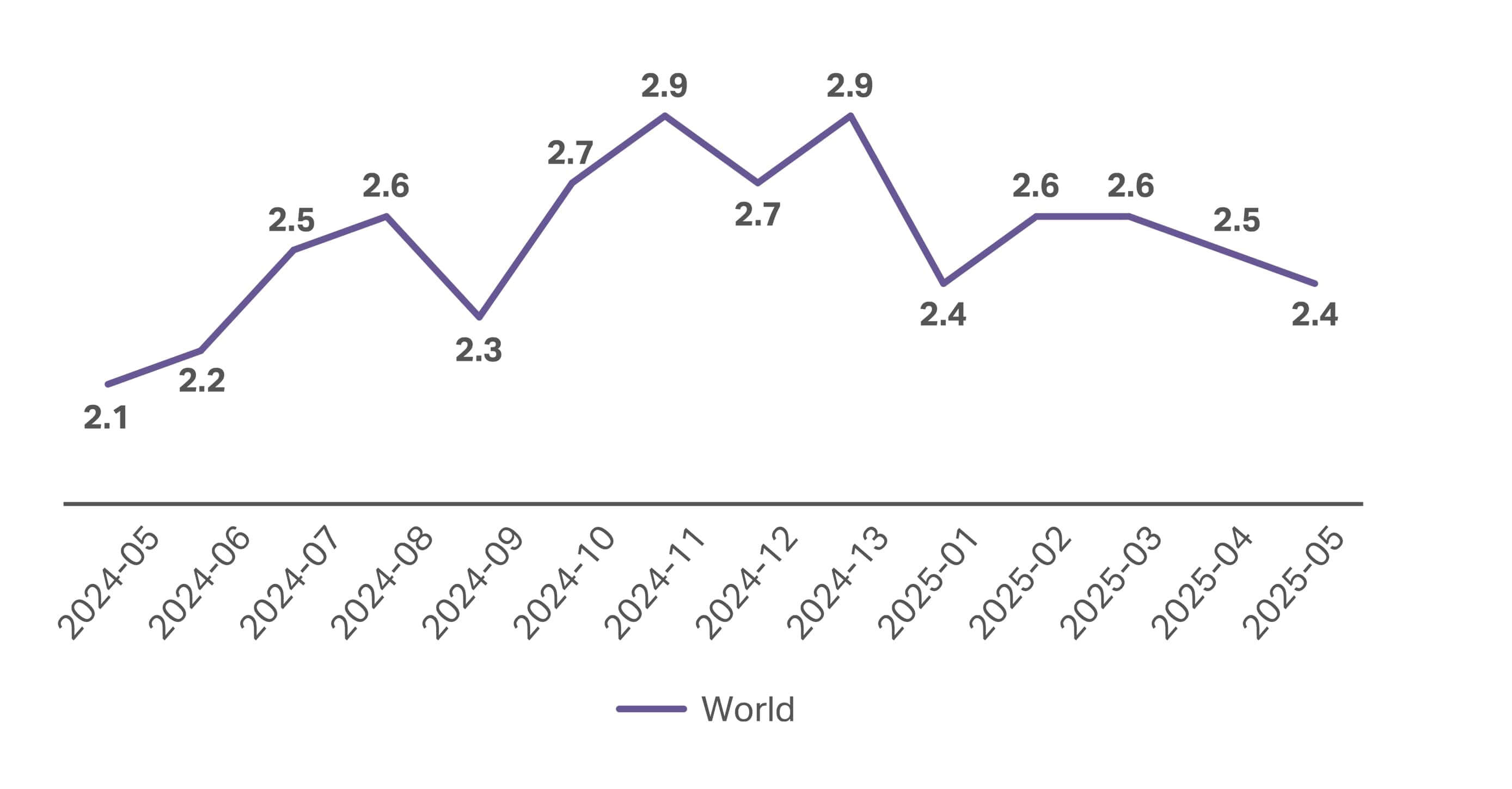

消費財(CPG)のインフレ率は、2023年初頭から2024年にかけて毎月鈍化しましたが、一部の地域では依然として世界平均を上回っていました。特に、2024年5月から2025年5月にかけて、0.3%の上昇幅で再び緩やかに上昇し始めています。

CPG業界の現状を「Taking a Full View™」で捉える

昨年約8%低下した後、CPGのインフレ率は前年比で徐々に上昇し始めています。

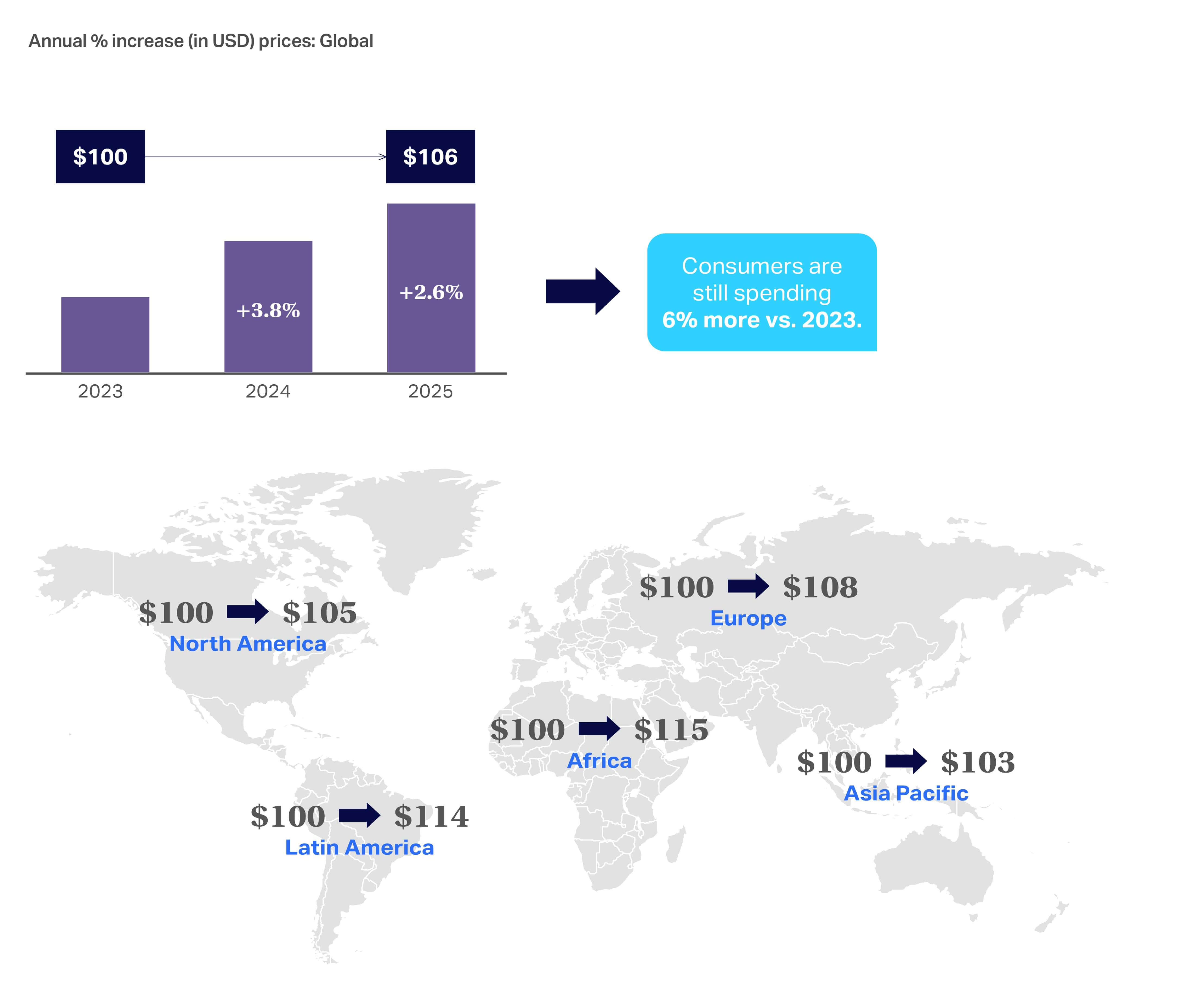

消費者は引き続きインフレの影響を感じており、2023年に100ドルで済んだものが、現在は106ドルかかっています。世界的なインフレ率は2022~2023年のピーク時から劇的に低下しましたが、2025年6月時点で、ラテンアメリカなどの地域では6.6%のインフレ率を記録しており、これは当時3%を下回っていた世界平均の2倍以上でした。

物価の高騰は消費者の財布を圧迫しており、我々が長期的な回復期にあることを裏付けています

今年は(2024年と比較して)多くの指標が好転しているものの、関税問題やそれが消費財(CPG)のコストに与える影響という未解決の課題が、2026年に向けてさらなる不確実性を生み出している。

世界経済の成長は続いているが、2026年に向けて減速の兆しが見られる

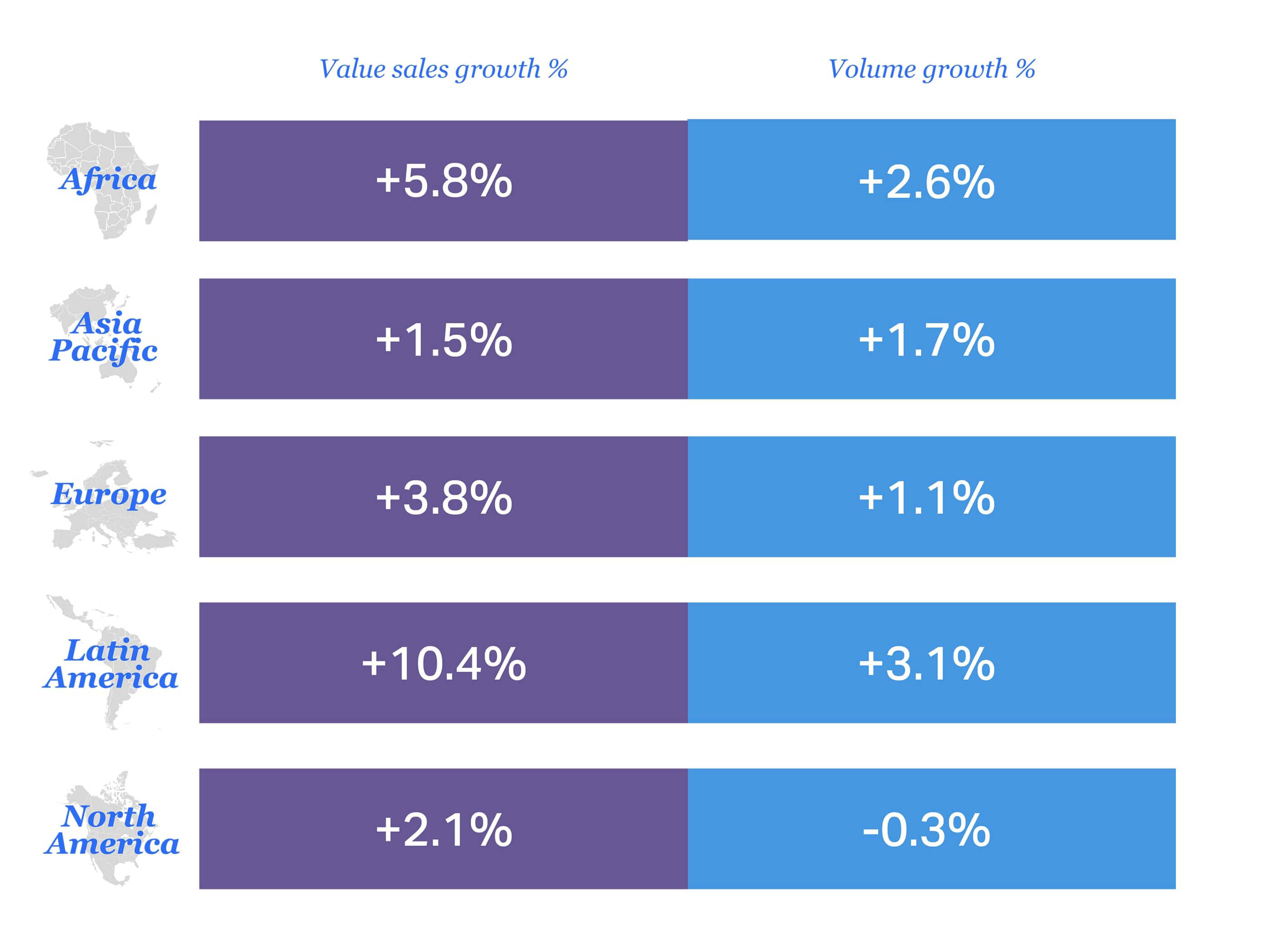

世界のFMCG動向、2024年対2025年:

- 売上高成長率: 3.5%

- 販売数量の伸び: 0.9%

世界の消費財(CPG)市場全体を見ると、2024年から2025年にかけての売上高成長率は、前期間と比較して鈍化している。しかし、依然として3.5%を維持している。販売数量の伸びは、2023年から2024年にかけての期間と同水準を維持している。

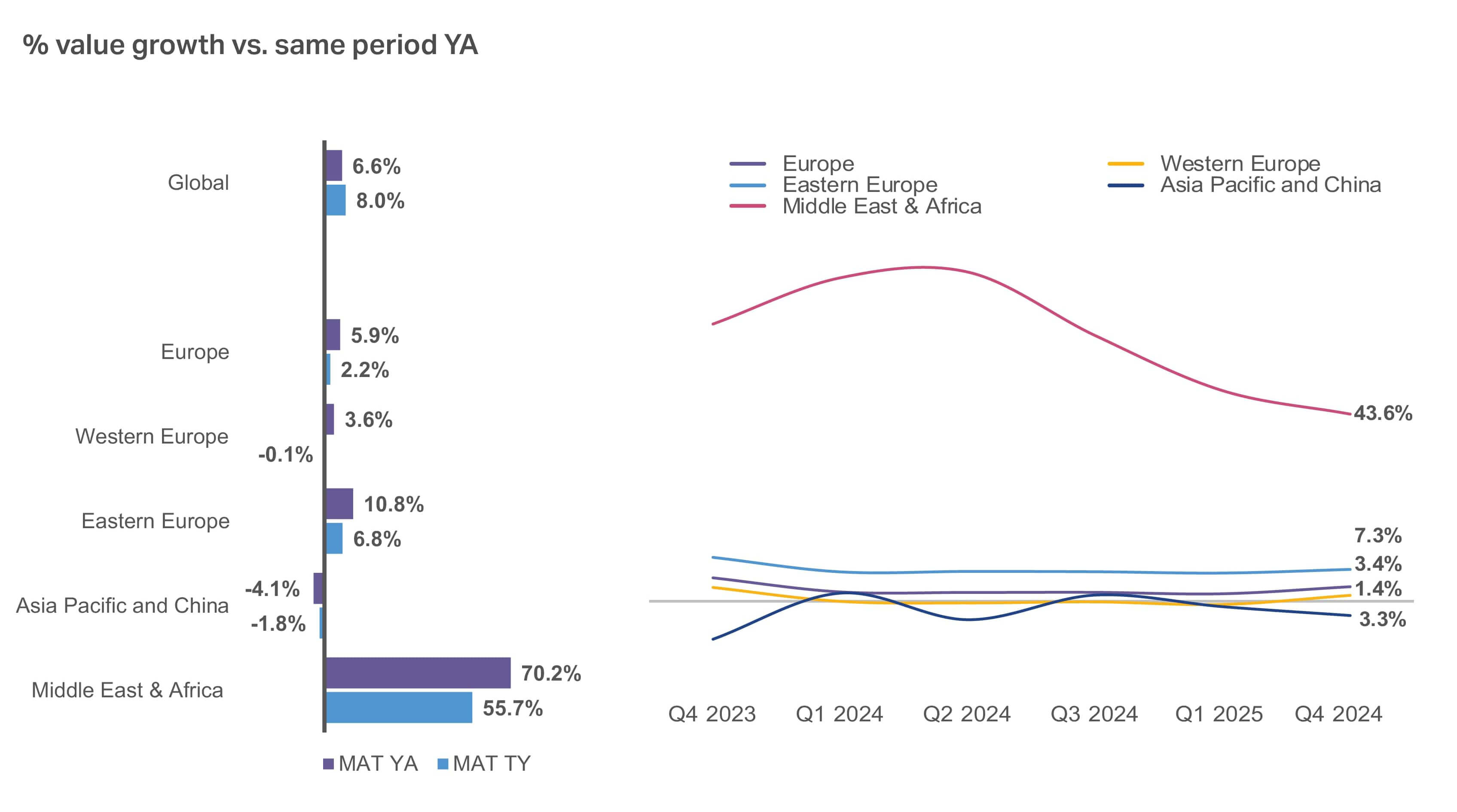

欧州とアフリカではインフレ圧力が緩和されたことで売上高の伸びが鈍化していますが、ラテンアメリカでは高インフレが市場の売上高10.4%増を牽引しています。

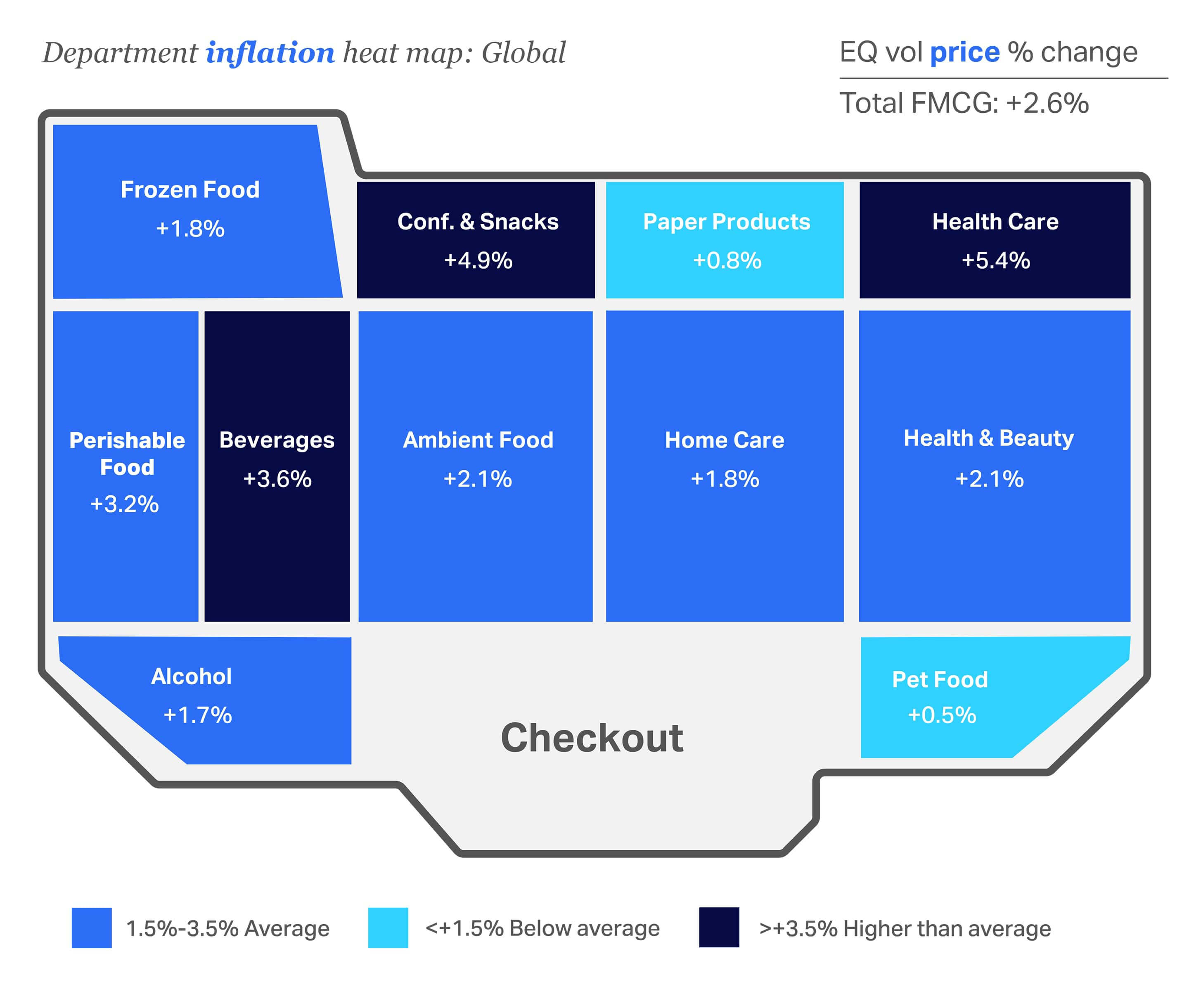

カテゴリー別価格上昇率の世界ヒートマップ

価格は依然として高水準にあるものの、2025年にはいくつかのカテゴリーでインフレが鈍化した。

この購入カテゴリー別のグローバル・ヒートマップは、店舗内の多くのカテゴリーでインフレが鈍化したことを裏付けていますが、店舗内のいくつかの主要分野では、今年のFMCG全体の平均である 2.6%を上回る水準で依然としてインフレが続いています。 2025年には、ヘルスケア( 5.4%)、菓子・スナック( 4.9%)、ノンアルコール飲料( 3.6%)が最も高いインフレ率を記録しました。

しかし、今年のデータは全体像の一部に過ぎず、昨年と比較してどのカテゴリーがインフレ緩和の恩恵を最も受けたかを理解することが重要です。 2025年にインフレ鈍化による最も大きな好影響を受けたカテゴリーは、ペットフード(0.5%: 2024年の6.5%から低下)、ホームケア(1.8%:2024年の7.6%から低下)、ヘルス&ビューティー(2.1%:2024年の6.0%から低下)でした。

2025年のFMCG(日用消費財)の平均価格上昇率は2.6%(2024年の4.1%から低下)となる見込みであり、ブランドや小売業者は、価値成長の鈍化を相殺するために販売数量の拡大を戦略的に推進する必要があります。

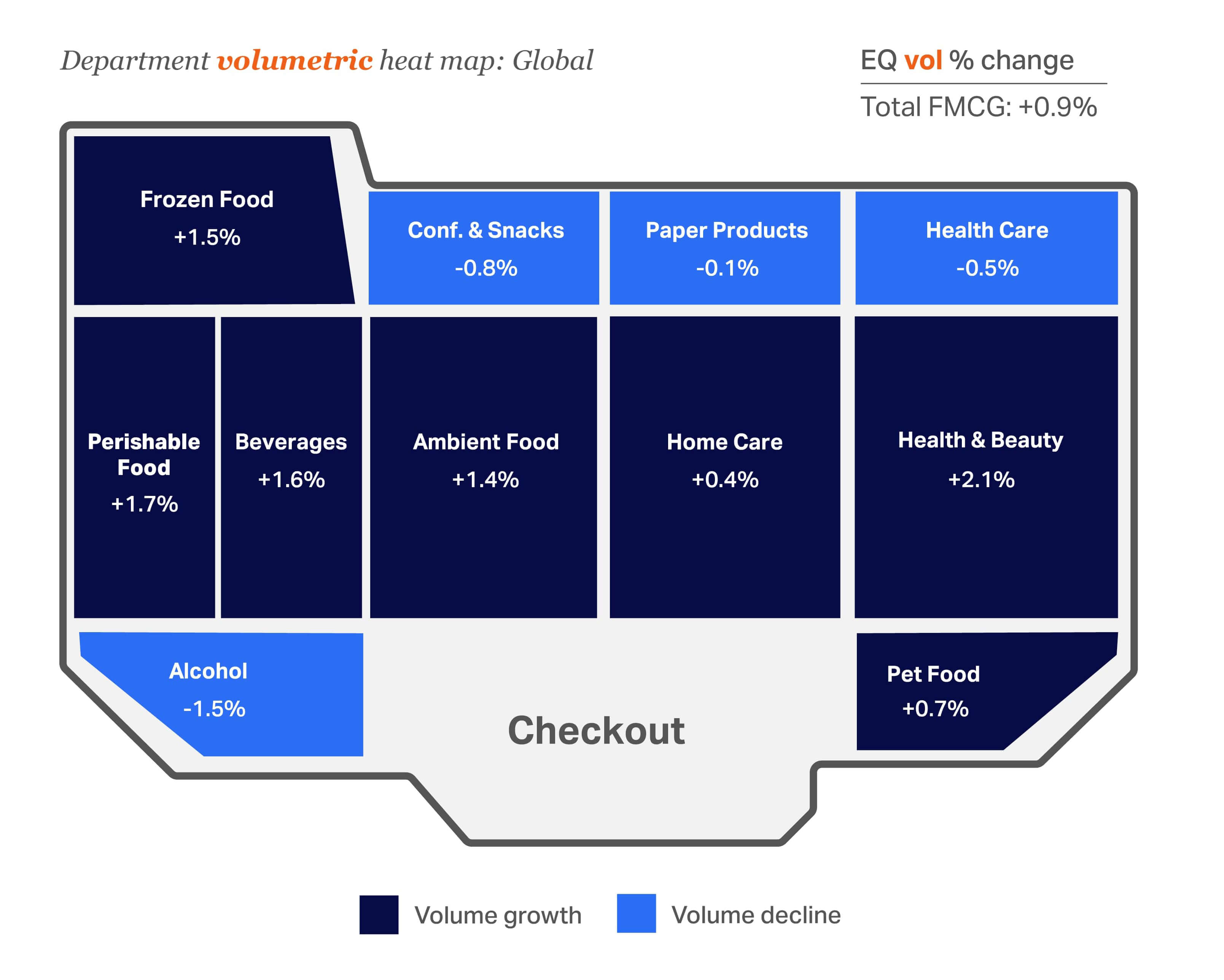

カテゴリー別販売数量成長率の世界ヒートマップ

販売数量の伸びは、引き続きヘルス&ビューティーおよび生鮮食品が好調

1年前と比較した販売数量の伸びを見ると、より全体像が把握できます。FMCG(日用消費財)全体の販売数量の変化 (-0.9%)は前年(-0.8%)とほぼ同水準ですが、紙製品とアルコールは引き続きマイナス成長となっています。2025年に最も大きな販売数量の伸びを見せたのは、ヘルス&ビューティー( +2.1%)と生鮮食品( +1.7%)です。

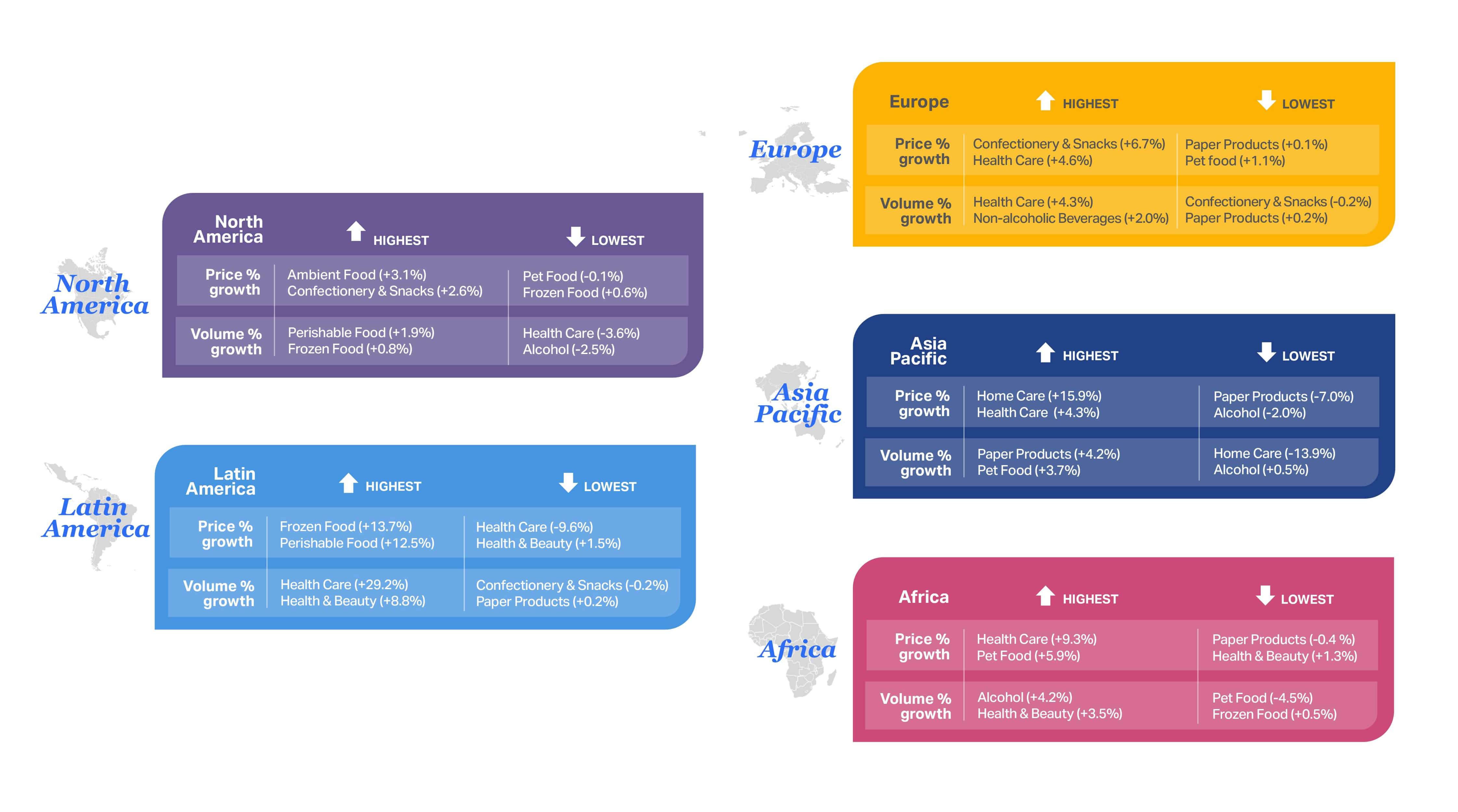

インフレおよび販売数量の最高値・最低値に関する地域ごとの特徴

この市場レベルの分析は、成長の機会につながる地域ごとの微妙な違いを明らかにします。 NIQのグローバル小売測定サービスは 、カテゴリーレベルでの市場のギャップや成長機会の特定を支援します。例えば、ヘルスケア分野では、欧州、アジア太平洋、アフリカ全域でインフレに牽引された成長が見られます。このカテゴリーにおいて販売数量が大幅に増加した唯一の市場はラテンアメリカですが、同地域ではヘルスケア製品の価格が10%近く下落しています。

2025年の経済格差

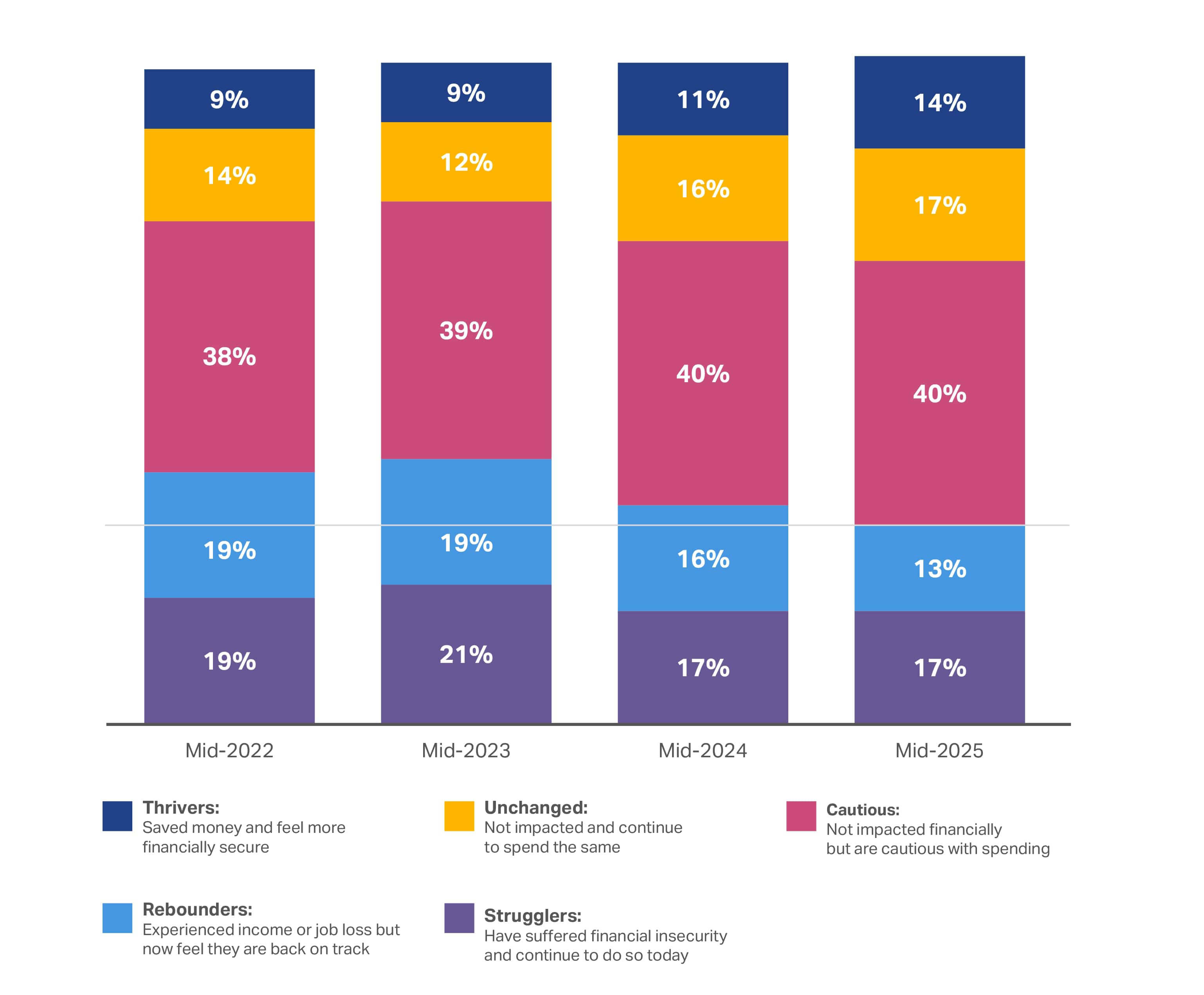

消費者の経済的安心感は引き続き高まっています。

NIQの社会経済的消費者セグメントは、消費者が自身の経済的安定をどのように認識しているか(収入や貯蓄能力への最近の影響を含む)を特定するための貴重なツールであり続けています。また、時間の経過に伴う意識の変化を追跡することで、世界的な出来事が一般消費者にどのような影響を与えているかについて、マクロ的な視点を提供します。

31%

調査対象となった世界の消費者の31%が、2025年には経済的に影響を受けていないか、あるいは好調であると回答しており、2024年の27%から増加しています

「自信がある」と回答する消費者の数は年々増加しており、 2023年から現在にかけて10%増加しています 。これは、より多くの消費者が比較的経済的に安定していると感じており、支出水準も一定に保ち続けていることを示しています。しかし、「慎重」な消費者の数は約40%で、比較的横ばいの状態が続いています。

高まる自信が、徐々に消費行動を変えつつある

消費者は、追加の収入源を確保することでリスクを分散させ続けている。

上述した「経済格差」の各セグメントにおいて、慎重な楽観論が継続しています。こうした楽観論があるにもかかわらず、消費者はまだ安心感を持てていません。賃金上昇は横ばい状態が続いており、AIの導入が雇用市場に混乱をもたらし、物価も依然として高止まりしているからです。実際、回答者の半数以上(60%)が、本業以外の追加収入源を積極的に探していると答えています。 この数値は昨年より4%減少しているものの、信頼感の回復が容易ではないことを裏付けている。また、「Thrivers(好調層)」が「Rebounders(回復層)」と同様に他の収入源を探す傾向にあることも興味深く、これは「最も恵まれた」消費者でさえも根底に悲観論を抱いていることを示唆している。

現在の生活水準を維持するために個人債務を増やす可能性が高いと答えた人は、わずか2%減少したに過ぎない。「現状維持派」と「苦戦派」のグループでは、新たな債務を負う意欲の低下が最も顕著だった。これらの人々、特に「苦戦派」の多くは、金利が依然として高い状況下でさらなる債務を抱えることに警戒感を抱いているか、あるいは信用枠を使い果たしている可能性がある。

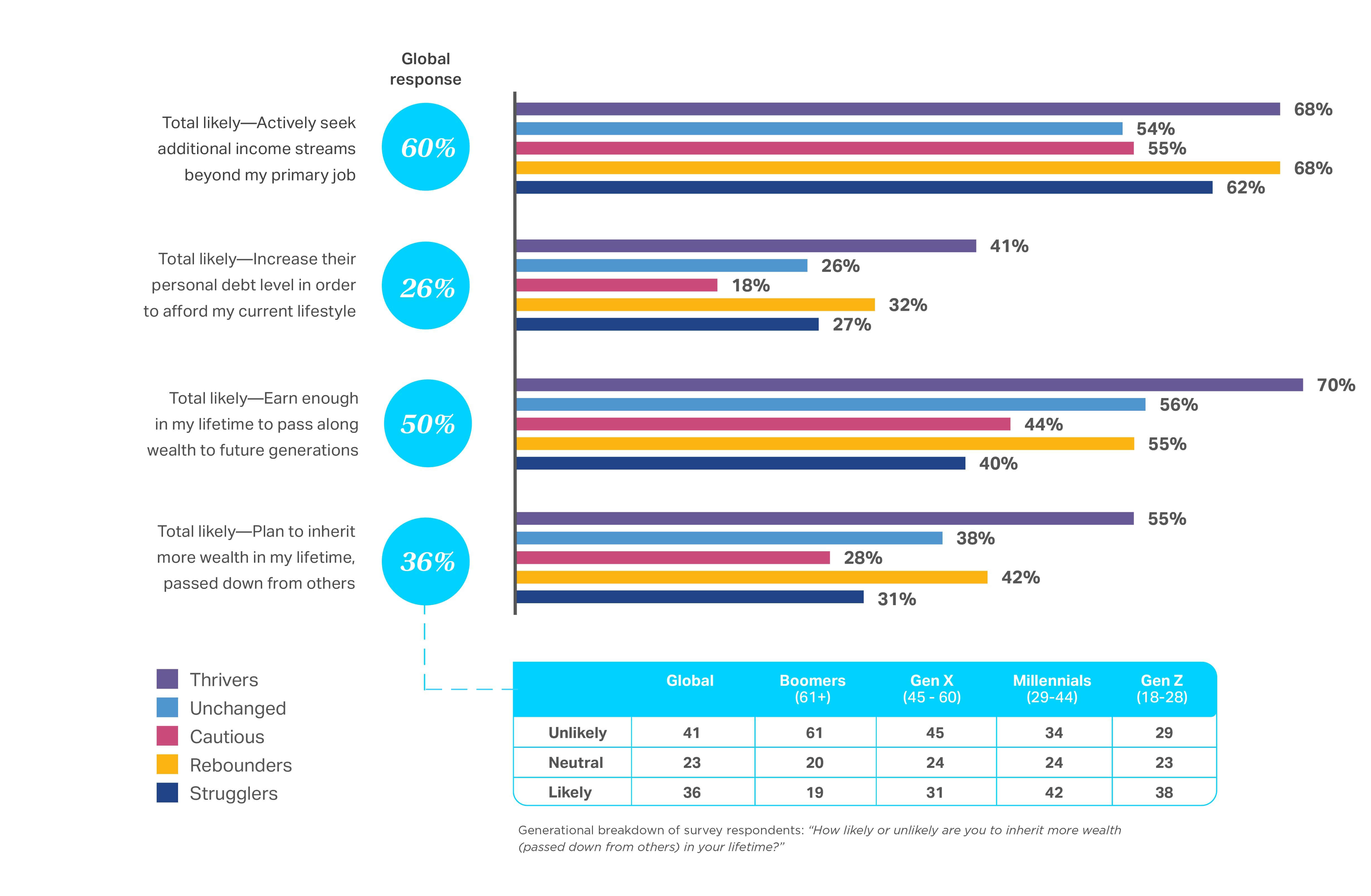

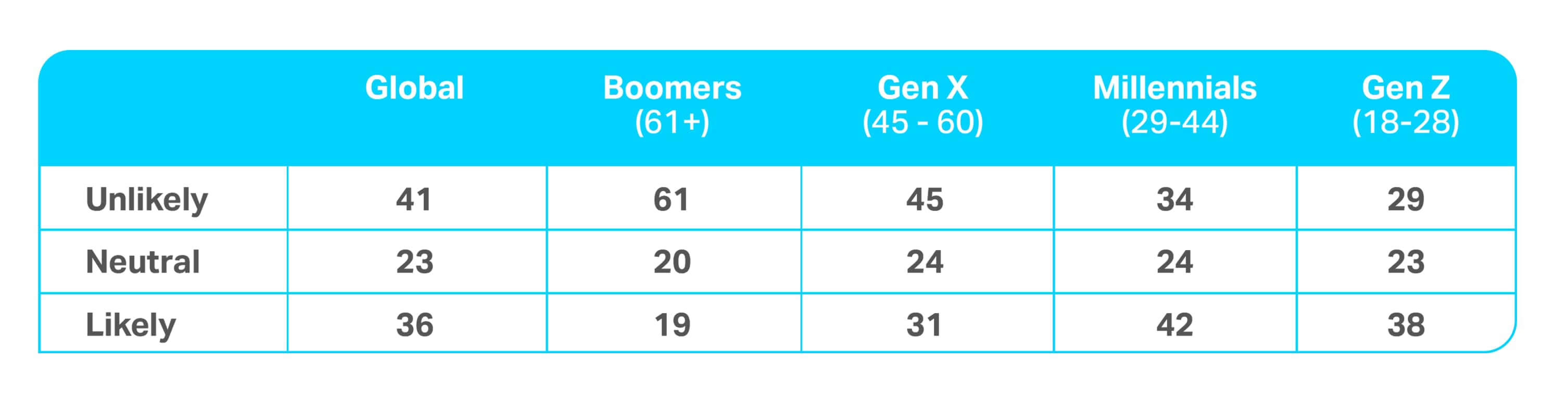

昨年と同数の消費者(36%)が、「生涯のうちに(他者から)より多くの資産を相続する可能性が高い」と回答した。 おそらく驚くことではないが、回答は世代間で大きく異なっている。高齢層の消費者は、生涯でより多くの資産を相続する可能性は低いと考えている(ベビーブーマー世代の61%、ジェネレーションX世代の45%)一方、ミレニアル世代の3分の1とジェネレーションZ世代の29%が同様の見解を持っている。

生涯のうちに(他者から)より多くの資産を相続する可能性は、どの程度あると思いますか?

世代別のインサイトをもっと知りたいですか?

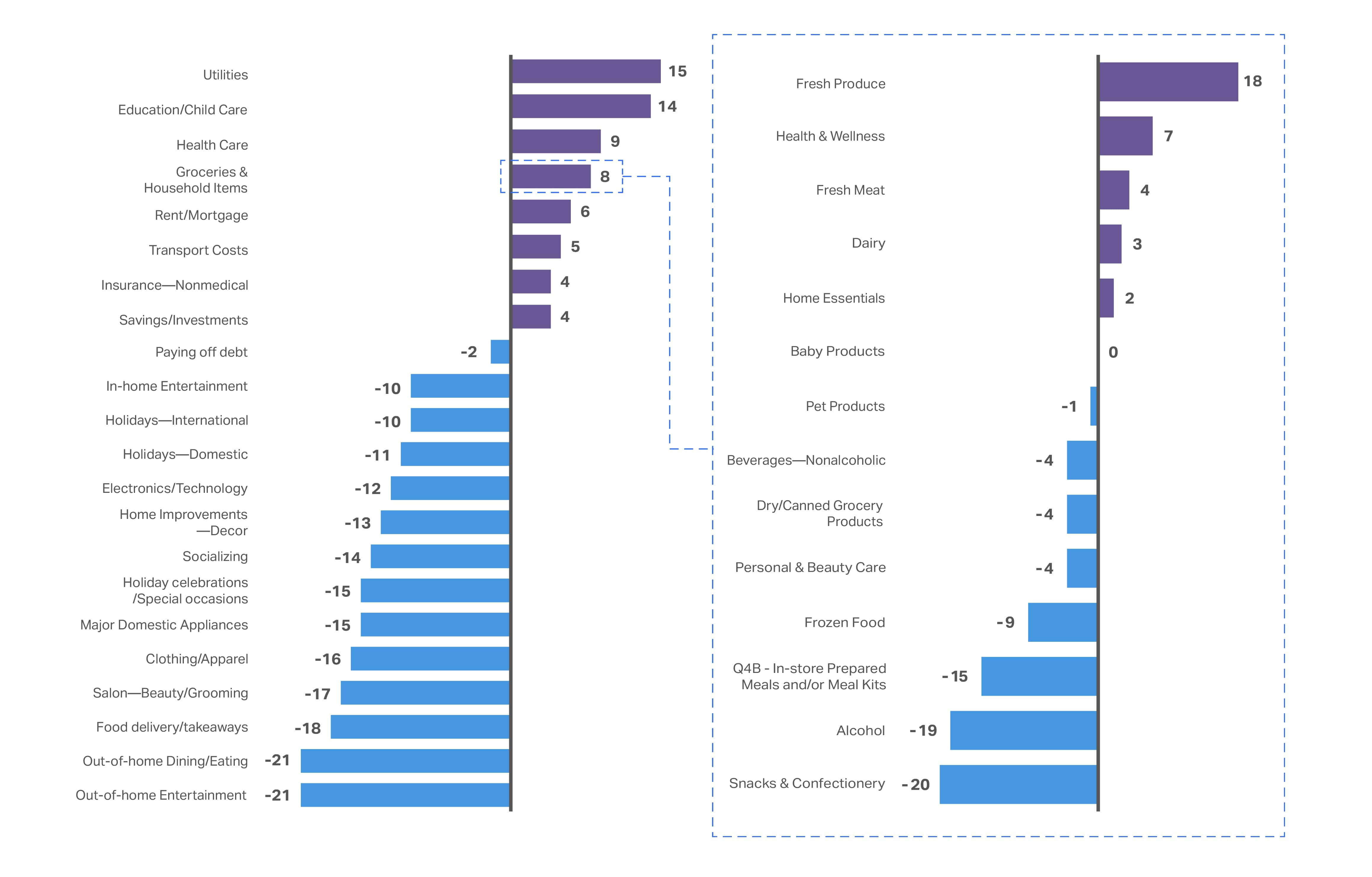

2026年、消費者は多くの日用品よりも生活必需品を優先する見込み

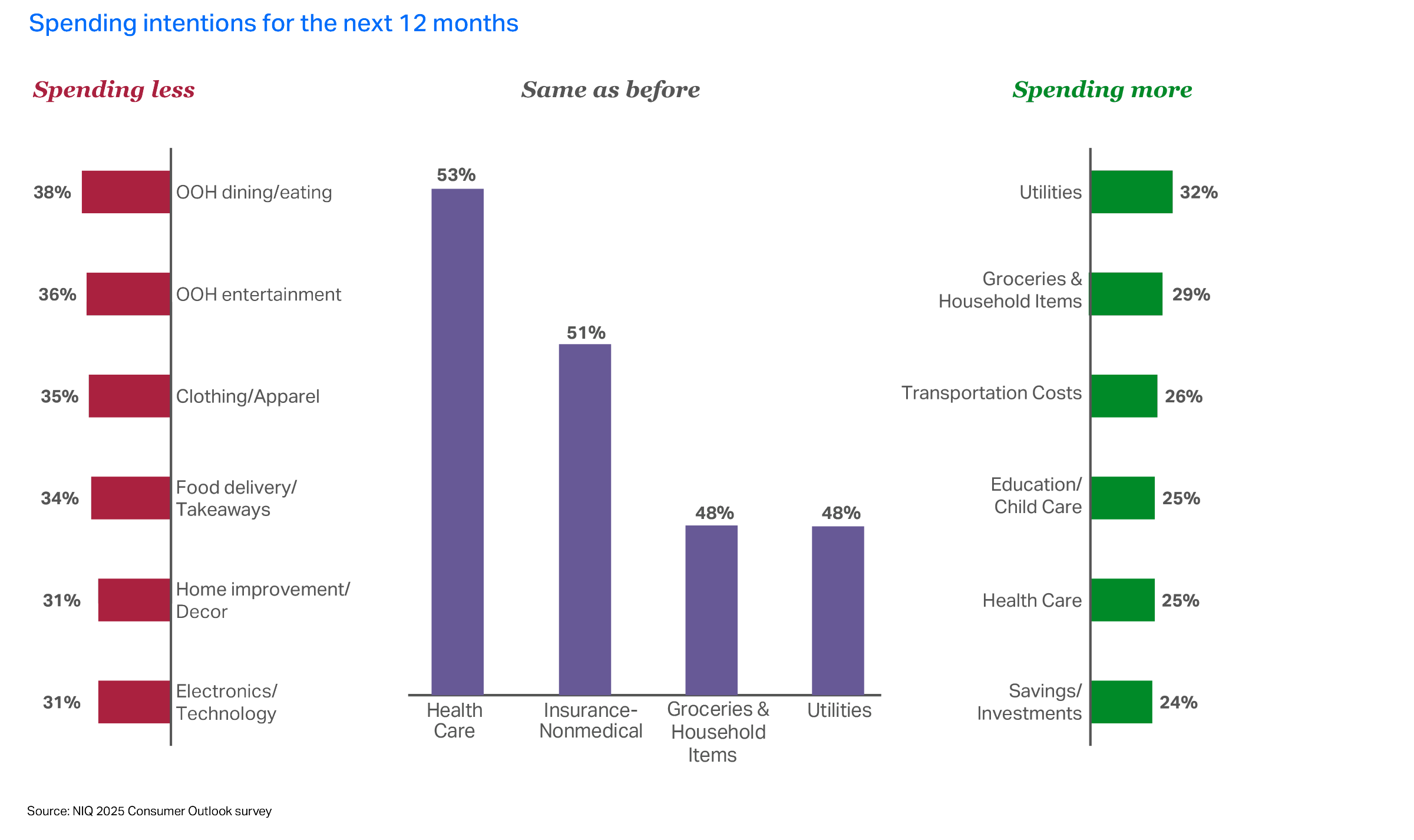

また、2026年に向けた消費者の支出意向についても調査を行いました。その結果は、今後12ヶ月間に消費者が何に(そしてどこで)支出すると考えているかに基づく「シェア・オブ・ウォレット」データです。

例えば、世界の消費者は外食、家庭外での娯楽、フードデリバリーへの支出を2025年に向けての傾向と同様に、引き続き削減していくことが分かりました。しかし、保険、医療、家庭内娯楽、住宅への支出は同水準を維持する計画であり、これはメーカーや小売業者に対し、これまで生活必需品(すなわちコアライフ)の支出に充てられていた自由裁量資金からの成長は期待すべきではないという明確なシグナルを送っています。

今年の顕著な変化として、公共料金や食料品・日用品などのカテゴリーで支出増加を見込む消費者の数が減少している点が挙げられます。これは、消費者がこれらの主要分野の価格が安定しつつあると認識しているか、あるいは企業が短期的な値上げの余地を使い果たしたと見ているためと考えられます。

今後12ヶ月間の支出意向

また、各支出カテゴリーにおいて、支出を増やす予定の層と削減する予定の層との純増減についても分析しました。これにより、消費財(CPG)業界に影響を与える可能性のある重要なマインドセットの変化を明らかにすることができます。

2026年については、「影響を受けた」カテゴリー(外食・娯楽や衣類・アパレルなど)の多くにおいて、支出意向に 変化は見られません。 一方で、変化が見られるのは「好影響を受けた」カテゴリー(公共料金や食料品・日用品など)です。 例えば、公共料金の支出意向の純増率は15%となっています(2024年は18.9%)。同様に、食料品・日用品も8%に低下しています(昨年は12.2%)。一方、生鮮食品、健康・ウェルネス、生肉、乳製品については、支出を減らす計画の消費者が増えています。

2026年、消費者は引き続き「譲れない」必須支出を優先する意向

こうした必須支出には、公共料金、教育費、医療費、家賃・住宅ローンが含まれます。

オムニショッパーのデータ分析が示す成長分野

米国などの主要市場において、NIQの拡張オムニショッパーデータは 、この前向きな消費者心理が支出に明確な影響を与えていることを 証明しています。 米国の世帯あたりの年間支出額は 主要部門全体で増加しており、特にヘルス&ビューティー製品( 8%)、ベビーケア( 7%)、食品( 4%)、ペットケア( 4%)、家庭用ケア製品( 3%)で顕著です。

ヘルス&ビューティー製品の購入頻度は高まっており、 購入者1人あたりの購入回数は前年比4.9%増となっています。ベビーケア製品の購入回数は5.6%増、ペットケア製品の購入回数は3.6%増となっています。

一方、食品・飲料の購入回数は横ばいとなっています。しかし、食品・飲料製品の年間世帯あたり購入額 は7,127ドルと、他の主要部門を大幅に上回っています。これは、購入頻度が非常に高いことに起因しており、12ヶ月間で平均227回の買い物で食品・飲料製品が購入されています。 参考までに、これに次いで購入額が最も高いのはヘルス&ビューティー製品で、 1世帯あたり年間1,784ドル 、年間購入回数は約83回となっています。

1回の買い物あたりの支出額を見ると、家庭用品が最も低く(1回あたり 約16ドル)、食品・飲料が最も高い(1回あたり約31ドル)となっています。

「シンプルさ」こそが新たなプレミアム

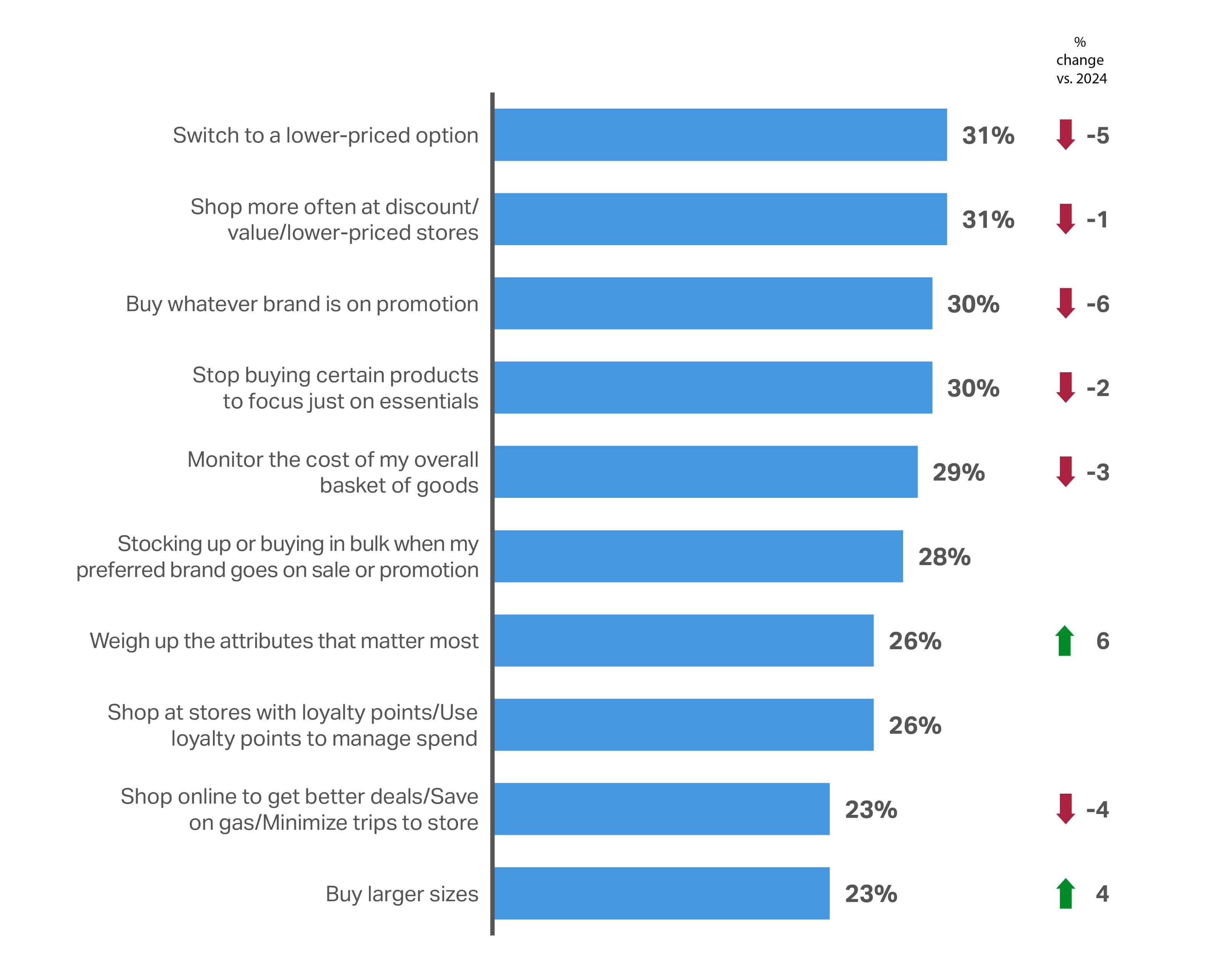

消費者に「支出を管理するために、以下のどの対策をとりましたか?」と尋ねたところ、ほぼすべての対策が昨年より減少しており、消費者が2025年を迎える際ほど購入を厳格に精査していないことを示しています。唯一、一貫して行われている取り組みは「大容量サイズを購入する」ことであり(2024年から4%増)、 それ以外では、「最も重要な要素を比較検討する」という一般的な戦略を採用しています(2024年比6%増)。

単に最安値のブランドに焦点を当てること(例:「より安価なブランドに切り替える」、「セール中のブランドなら何でも買う」)は、昨年よりも人気が低下しています。 より熟考を重ねたアプローチ(例:「最も重要な属性を評価し優先順位をつける」、「大容量サイズを購入して単価を抑える」)が支持を集めるようになった。これは、ブランドが適切な総合的な価値提案を行えば、ブランドロイヤルティに希望があることを示唆しているかもしれない。

とはいえ、 価格はブランドが提供する価値提案全体の一部として、 常に重要な要素であり続けるでしょう。これは、回答者のわずか12%しか「価格に関係なく、普段使っているブランドを使い続ける」と答えていないという事実からも明らかです。

認知的疲労が高まる中、シンプルさは極めて重要です。消費者は、価格、品質、価値観を一つにまとめた提案であり、選択肢が少なく明確なものを重視しています。合理化されたフォーマット、摩擦の少ない体験、そしてバンドル型のアプローチによる価値は、機能が豊富で複雑な提案よりも優位に立つでしょう。

CPG/FMCGにおける消費者の節約戦略トップ10:グローバル

昨年、消費者は最良の販促を求めて、より頻繁にブランドを切り替える傾向が見られました。2026年のナショナルブランドとプライベートブランド製品について、NIQの「Expanded Omnishopper US」データによると、両者とも前年比で同程度の成長率(それぞれ6%と5.5%)を示しています。

購入者1人あたりの購入額も、FMCG購入世帯全体の伸び率とほぼ同様のペースで増加しています。両者の差が顕著になるのは、1回の購入機会あたりの購入額です。ナショナルブランドは、プライベートブランド(1回あたり14.90ドル)の2倍にあたる31.60ドルという購入額を維持し続けています。

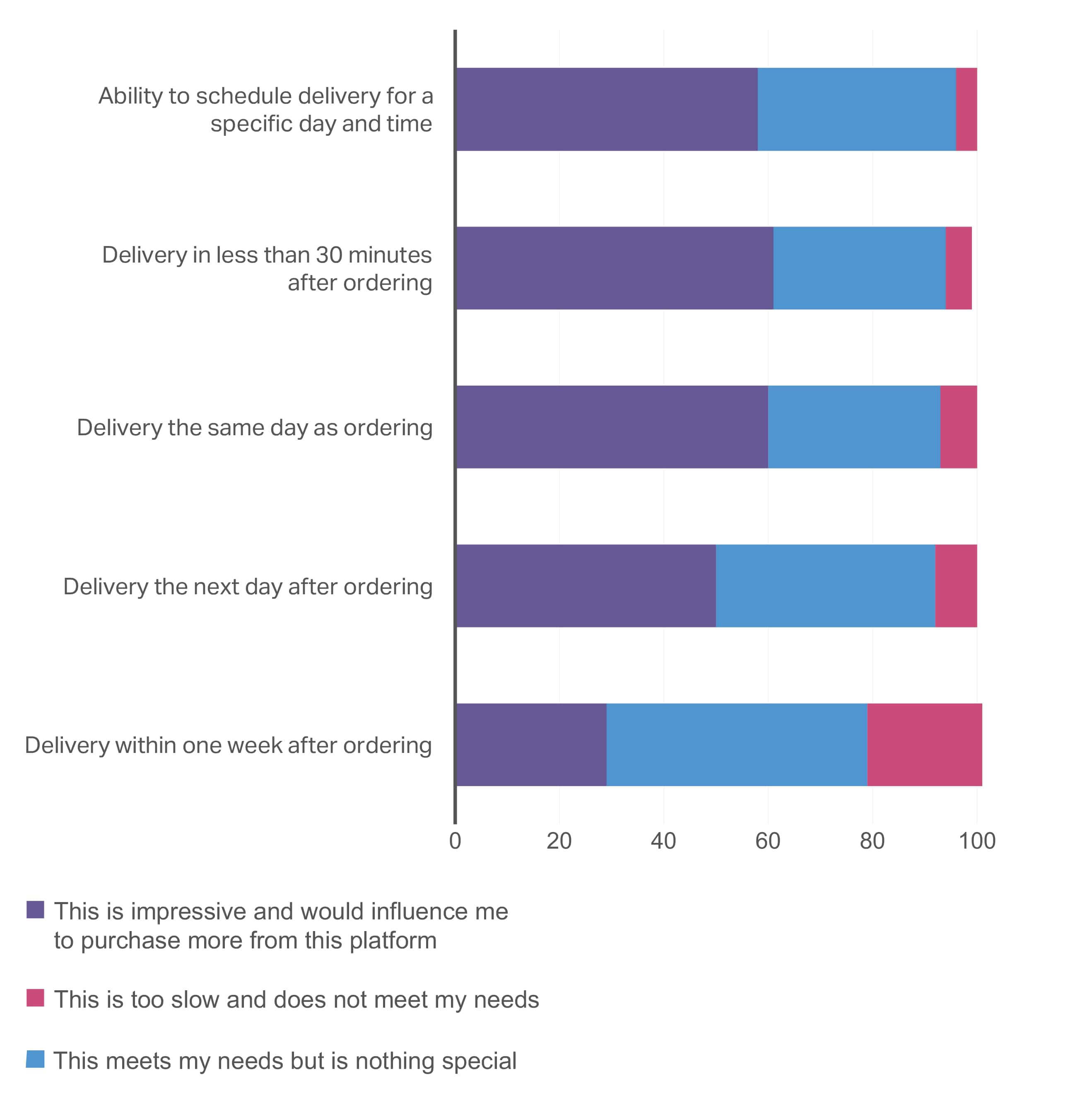

配送時間は新たな「グローバル・ラグジュアリー」

配送時間に対する消費者の期待は急速に変化しています。当社のグローバル調査によると、「翌日配送」より遅い配送では、消費者の購買意欲を喚起できないことが明らかになりました。興味深いことに、「翌日」「当日」、さらには「30分」配送といったオプション間でも、購買への影響度に大きな差は見られません。

デジタルプラットフォームで購入する際、配送タイミングについてどのような期待をお持ちですか?

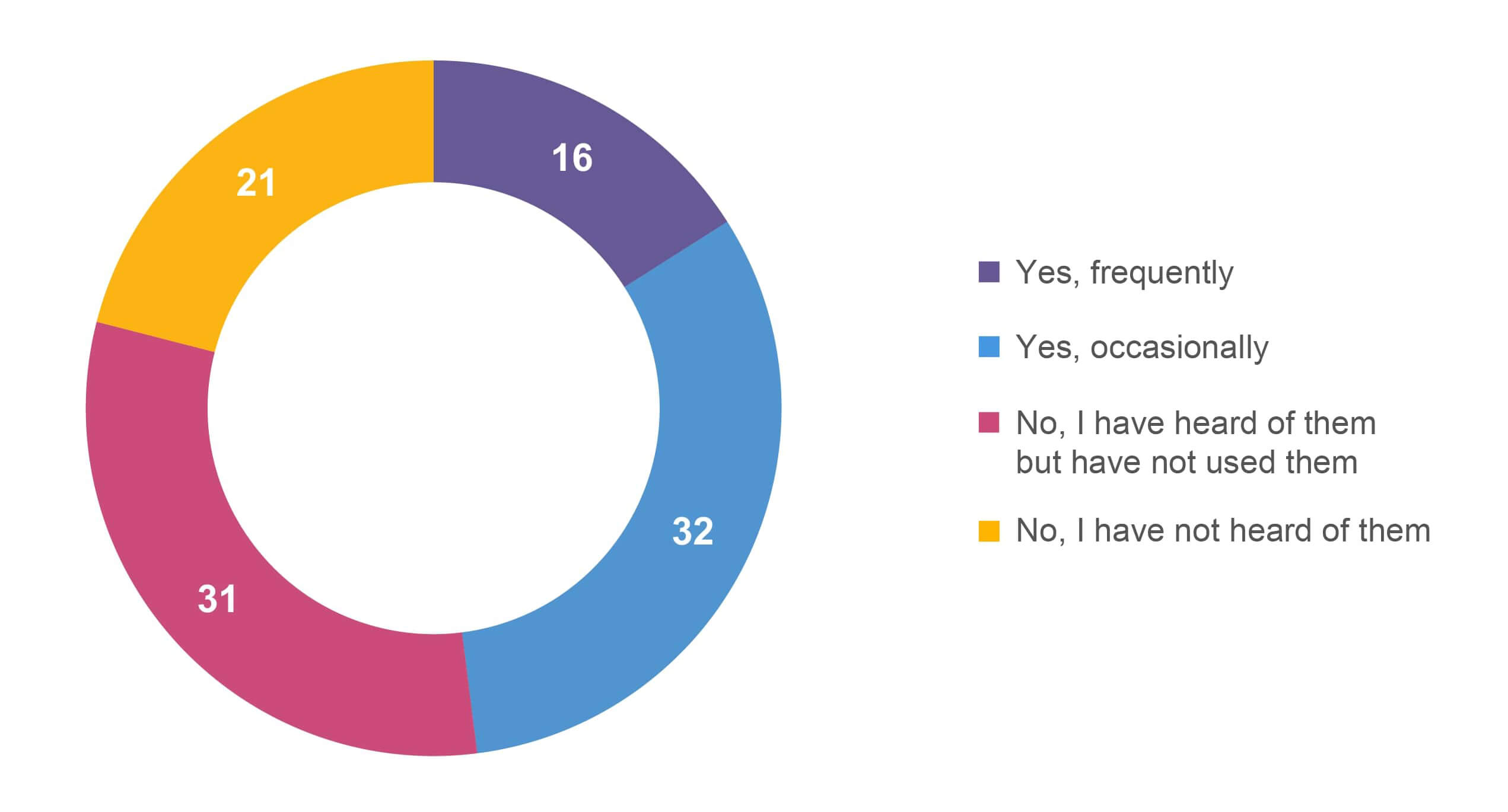

30分以内の超速配送アプリを利用したことはありますか?

時間短縮機能は「あれば便利なもの」

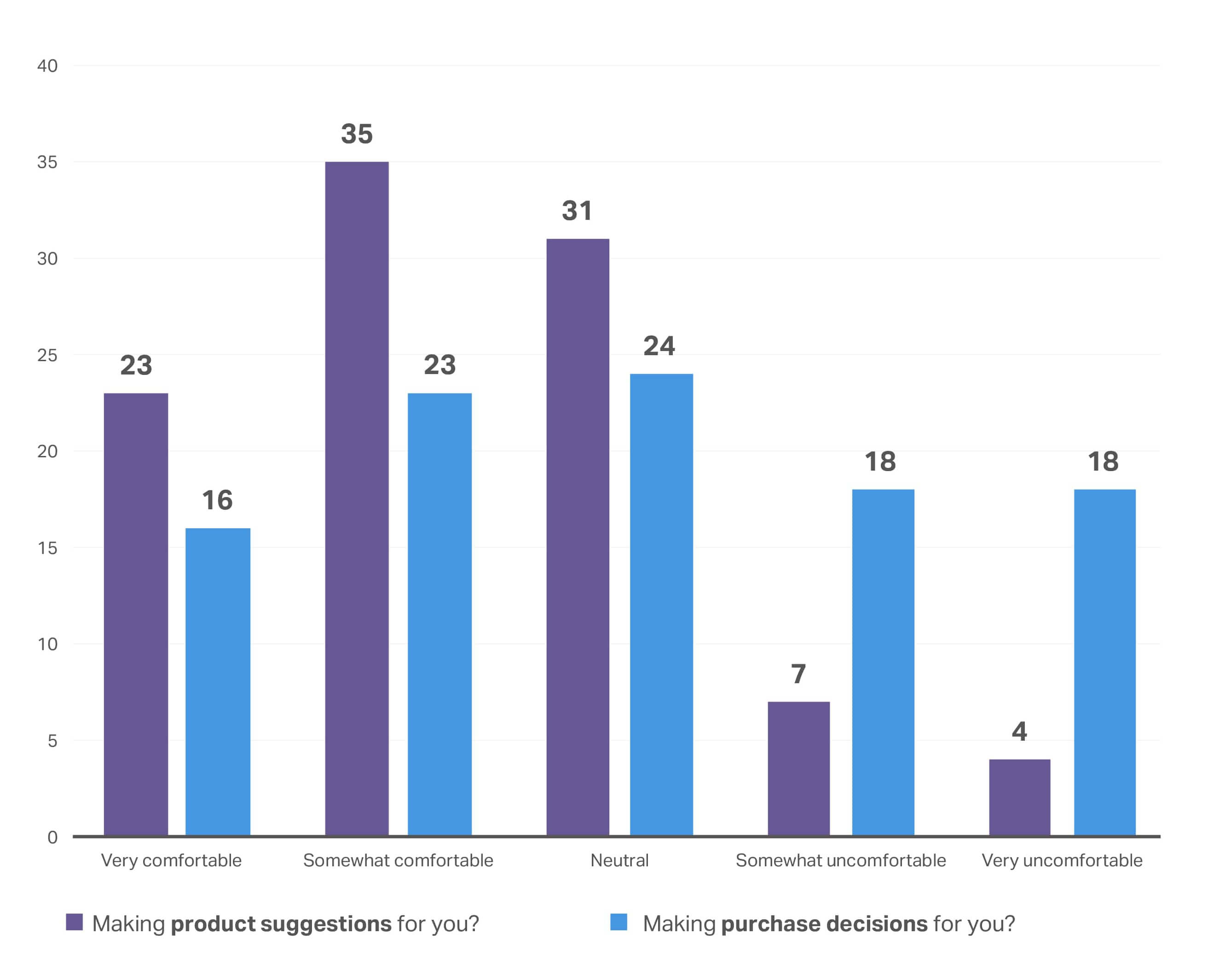

消費者は購入プロセスを簡素化する方法を積極的に模索しています。 過去の購入履歴に基づく商品提案は 役立つ機能として挙げられましたが 、依然として大多数は自主的に購入決定を下したいと考えています。商品属性の比較機能も「あれば便利なもの」と見なされていますが、必ずしも購入の決定要因にはなっていません。

小売業者が、私の過去の購入履歴や好みに基づいて商品を提案してくれると役立つと感じる

デジタルショッピングプラットフォームが以下のことを行うことについて、どの程度抵抗感がありますか?

小売業者が主要な商品属性を簡単に比較できるようにした場合、その商品を購入する可能性はどの程度高まりますか?

主なポイント

世界的なインフレが鈍化しているにもかかわらず、消費者の警戒感は依然として続いています。 経済的に余裕のある世帯でさえ 、将来の安定性に対する不確実性が残っていることを反映し、副収入源を通じて「保険」を求めています。 光熱費などの必須支出がこれ以上急激に上昇することはないと予想されていますが、これは真の安堵というよりは、むしろ消費者の疲労感を示すものです。生活必需費は依然として守られ、優先されています。

消費財(CPG)分野においては、ムードは前向きなものへと転換しています。NIQの「Expanded Omnishopper US」データによると、この前向きなセンチメントが主要カテゴリー全体の家計支出を押し上げており、特にヘルス&ビューティー( 8%)、ベビーケア( 7%)、食品( 4%)、ペットケア( 4%)、家庭用品( 3%)で顕著です。 ヘルス&ビューティー、ベビーケア、ペットケアでは、来店頻度の増加に伴い消費者の関与が深まっている一方、食品・飲料は極めて高い購入頻度(年間227回、対してヘルス&ビューティーは83回)に支えられ、家計予算の大部分を占め続けている。

今後、成長の機会は価格主導型から、購入数量や購入機会主導型へと移行していく。小売業者やメーカーは、消費者に自律性とコントロール感を与えつつ、購入機会と購入数量の増加に注力する必要がある。シンプルさは依然として重要であり、消費者は自身の支出決定において主導権をしっかりと握っていると感じたいと望んでいる。

以下のプレミアムコンテンツ

第2章: ブランドへの信頼

修辞よりも実質が重視される

95%

消費者の95%が、購入するブランドを信頼できることは「非常に重要」または「ある程度重要」だと回答している

近年、消費者は倫理的な調達や持続可能なパッケージングといった属性に関して、ブランドが自らの価値観を共有することを求めてきました。2026年において、こうした価値観は「最低限の条件」——競争に勝ち残るためにブランドが満たさなければならない基本要件——ではありますが、それだけでは勝者にはなれません。

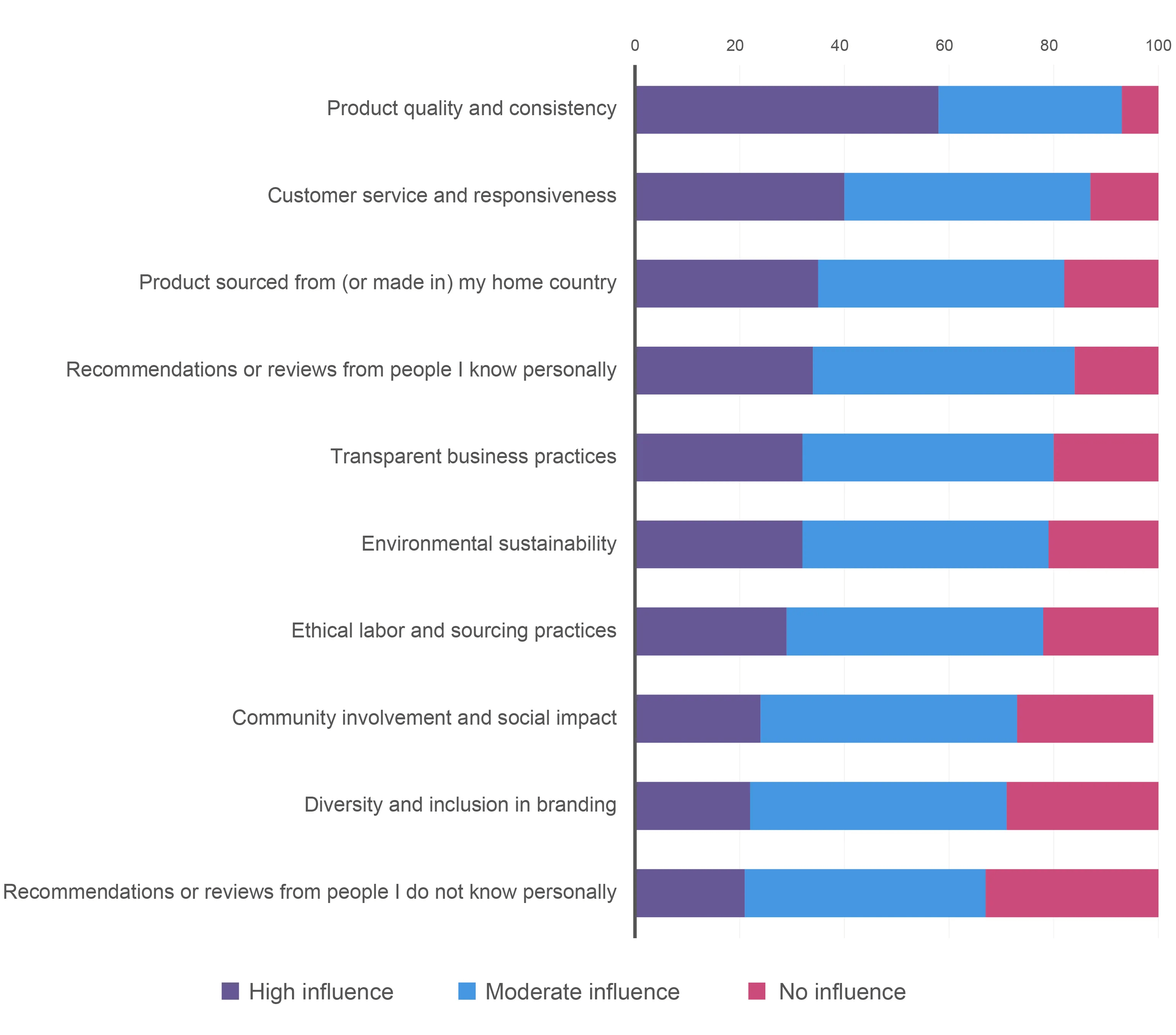

今日の消費者が求めているのは、実績によって信頼が得られる「実践的な整合性」です。 機能的な品質は 、成長市場と成熟市場の両方において、信頼に影響を与える最大の要因です 。「体に良い」という主張、シンプルな原材料、クリーンな配合も重要ですが、製品は品質と一貫性に対する消費者の期待にも応える必要があります。

世界の消費者にとって、信頼構築において2番目に影響力のある要素はカスタマーサービスと対応の速さであり、多様性、社会的インパクト、サステナビリティを上回っています。これら3つの要素は、当社の調査ではいずれも「あれば望ましい要素」に偏る結果となりました。

以下の要因は、ブランドへの信頼にどの程度影響を与えていますか?

ブランドは消費者の価値観と一致させなければならない

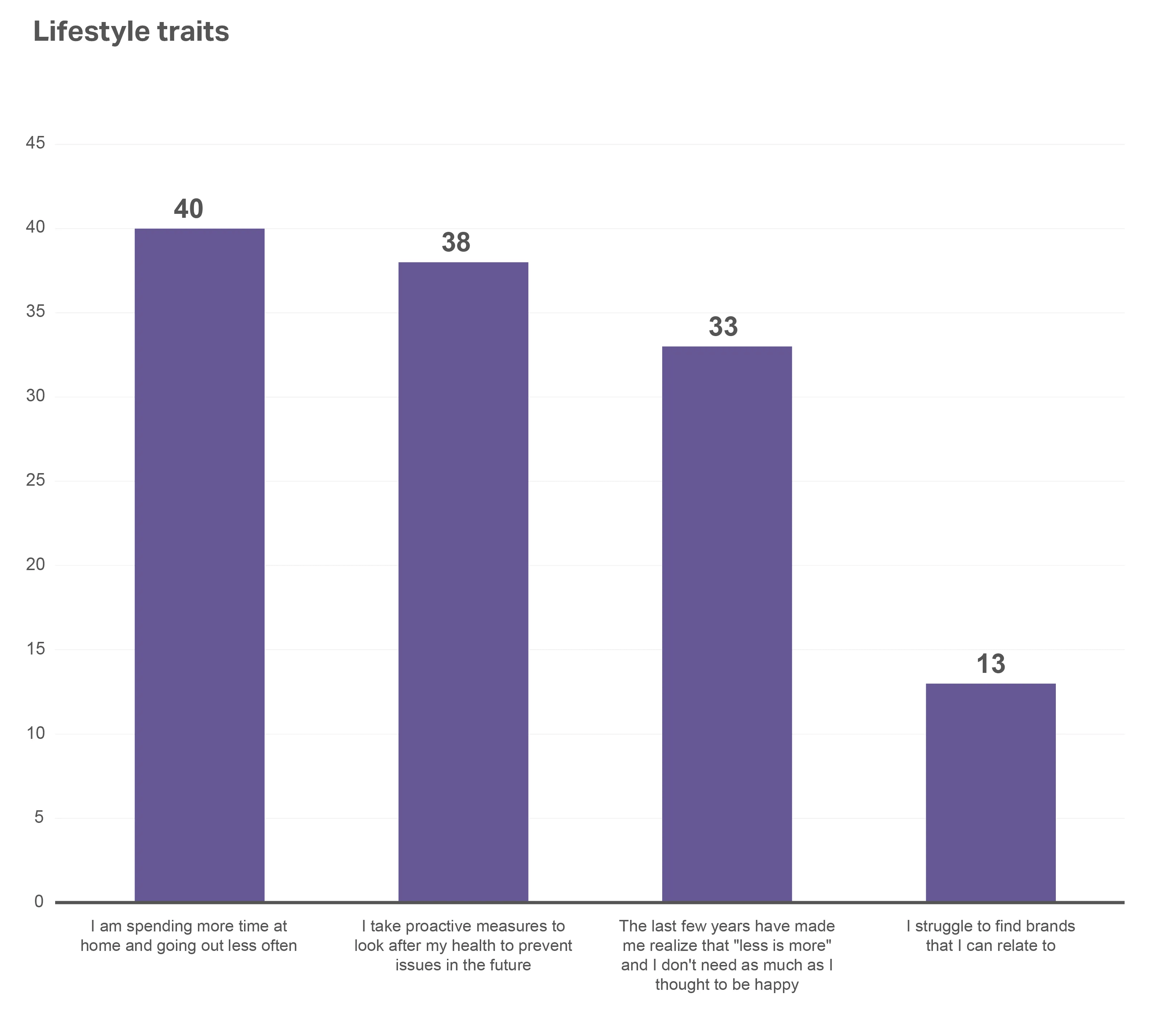

品質と一貫性は消費者信頼の基盤ですが、ブランドはさらに深く掘り下げ、個人ごとに異なる信頼を形作る独自の購買者の価値観や特性と結びつく必要があります。ここ数年の激動を経て、小売業者やメーカーが消費者にとって最も重要なことを実現するのに役立つ、いくつかの共通したライフスタイル要因、購買習慣、消費パターンが明らかになっています。

33%

の世界の消費者の33%は、ここ数年の経験を通じて「少ないほど良い」と実感し、幸せになるために思っていたほど多くのものは必要ないと感じています

当社の調査によると、世界中の回答者は、ここ数年の出来事を経てライフスタイルや優先順位が変化したと述べており、その意識は「自宅で過ごす時間を増やし、外出を減らすこと」(40%)や「健康問題を防ぐための積極的な対策をとること」(38%)に集中しています。「少ない方が良い」と感じることに加え、今日の消費者はシンプルさを重視しており、調査対象者のわずか13%しか、自分と共感できるブランドを見つけるのに苦労していると回答していません。 棚に並ぶ膨大な選択肢の中から自社ブランドを差別化できるかどうかは、この新しい思慮深い視点に自社製品を合わせられるかどうかで決まるでしょう。

小売業界におけるAIの進歩に関しては、その注目の大部分が業務効率化や生産性向上に向けられてきました。しかし、消費者にとっての直接的なメリットも見過ごすべきではありません。こうしたメリットは、多くの場合、シンプルさ、利便性、信頼性という形をとっており、これらは信頼を築く価値観そのものです。

例えば、購入の瞬間を考えてみましょう。決済画面の動作が遅かったり、システム連携に不具合があったり、プロモーションコードが機能しなかったりすると、それまでの体験が良好であったとしても、買い物客は購入を断念してしまう可能性があります。AIを活用したチェックアウト最適化プラットフォームは、カート合計金額、買い物客の所在地、過去の行動履歴といったリアルタイムのシグナルを活用し、配送オプション、アップセル、配送の約束を動的に調整することで、こうした問題を軽減します。

ベイン・アンド・カンパニーが米国で実施した最近の調査では、ロイヤルティと信頼の構築に関連して、AIが買い物客(および彼らが購入する小売業者)にもたらす3つの主要なメリットが明らかになりました:

- 顧客は、レビューの要約など、購買プロセスに組み込まれた受動的な生成AI機能を高く評価しており、場合によっては独立した生成AIツールよりも重視することさえあります。

- オンライン購入者は、生成AIによるパーソナライゼーションの可能性を認識しており、この文脈においては個人データの提供に前向きな姿勢を示しています。

- 生成AIは、特に従来は対応が困難だった購買プロセスの段階において、より効率的なカスタマーサービスを提供できます。

生成AIツールの普及に伴い、消費者はデータの共有やAIを活用した体験への関与に対して、ますます抵抗感をなくしつつあります。これらのツールが超パーソナライズされた対話型の購買体験を創出し続けるにつれ、初期の顧客獲得から購入後のケアに至るまで、ショッピング体験全体を変革する可能性を秘めています。価値観が最優先される消費者主導の環境において、生成AIはブランドや小売業者が、より誠実で永続的な顧客関係を構築することを可能にしています。

消費者の購買意向は、ライフスタイルの変化によって形作られている

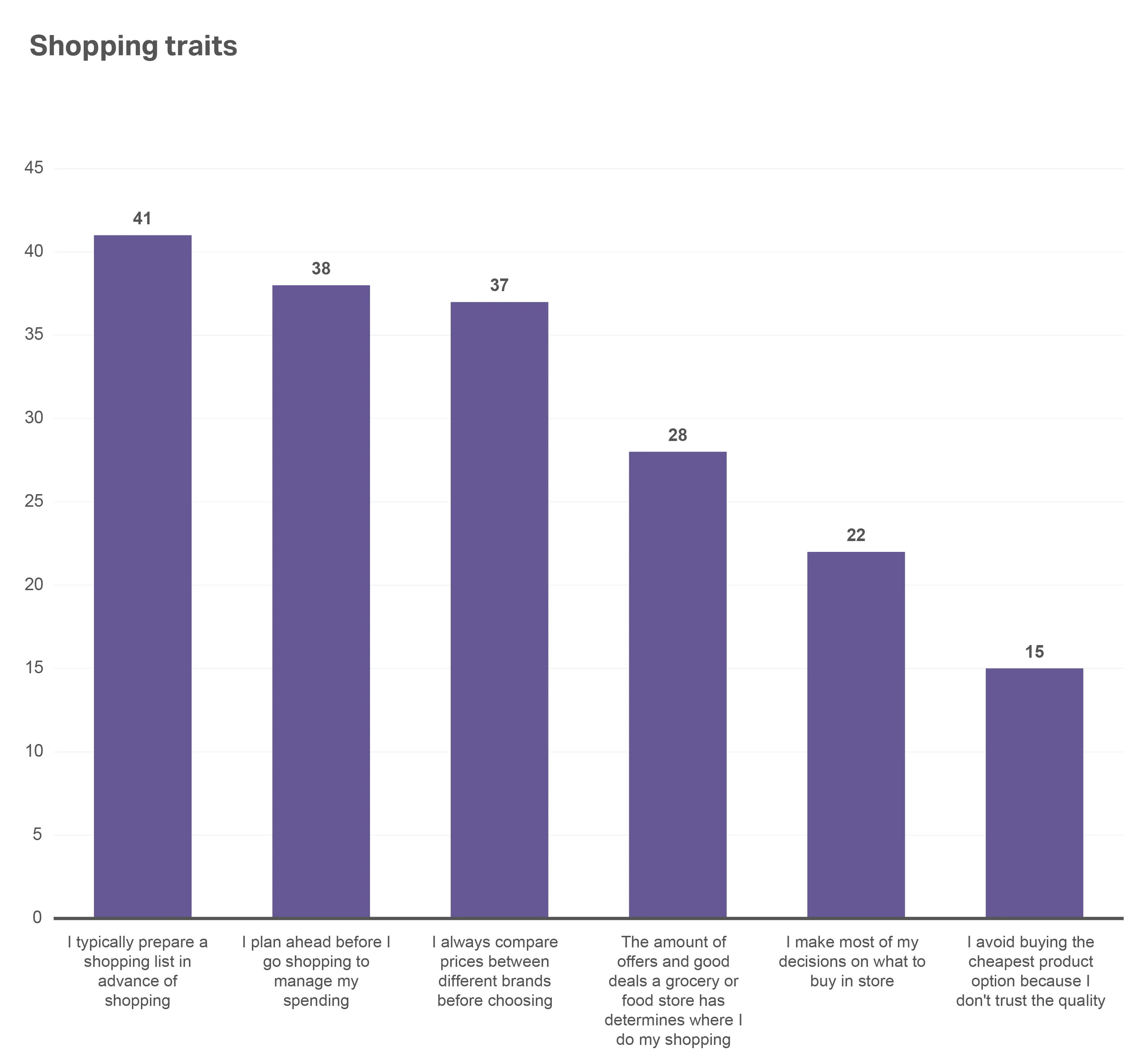

日常的な買い物でも衝動買いは避けられませんが、当社のデータによると、世界中の多くの買い物客は少なくとも 計画を を立てて店に入っていることがデータから明らかになっています。「 」の10人に4人(41%)が事前に買い物リストを作成すると回答し、38%は支出管理のために具体的に計画を立てています。これに対し、購入決定の大部分を店内で下すと答えたのは22%にとどまります。

もちろん価格は常に重要な要素ですが、ブランドが想定しているほど、価格と製品の品質は密接に関連していない可能性があります。買い物客の28%は「お得な価格」が買い物先を決める要因だと答えていますが、品質を信頼できないため「最も安い商品」の購入を避けるという回答はわずか15%にとどまっています。買い物客は自分が何を探しているかは分かっていても、自分のニーズを最も満たす商品であれば、幅広い選択肢を受け入れる姿勢を持っています。

買い物客は自分が何を探しているかは把握しているが、複数のブランド選択肢を受け入れる姿勢がある

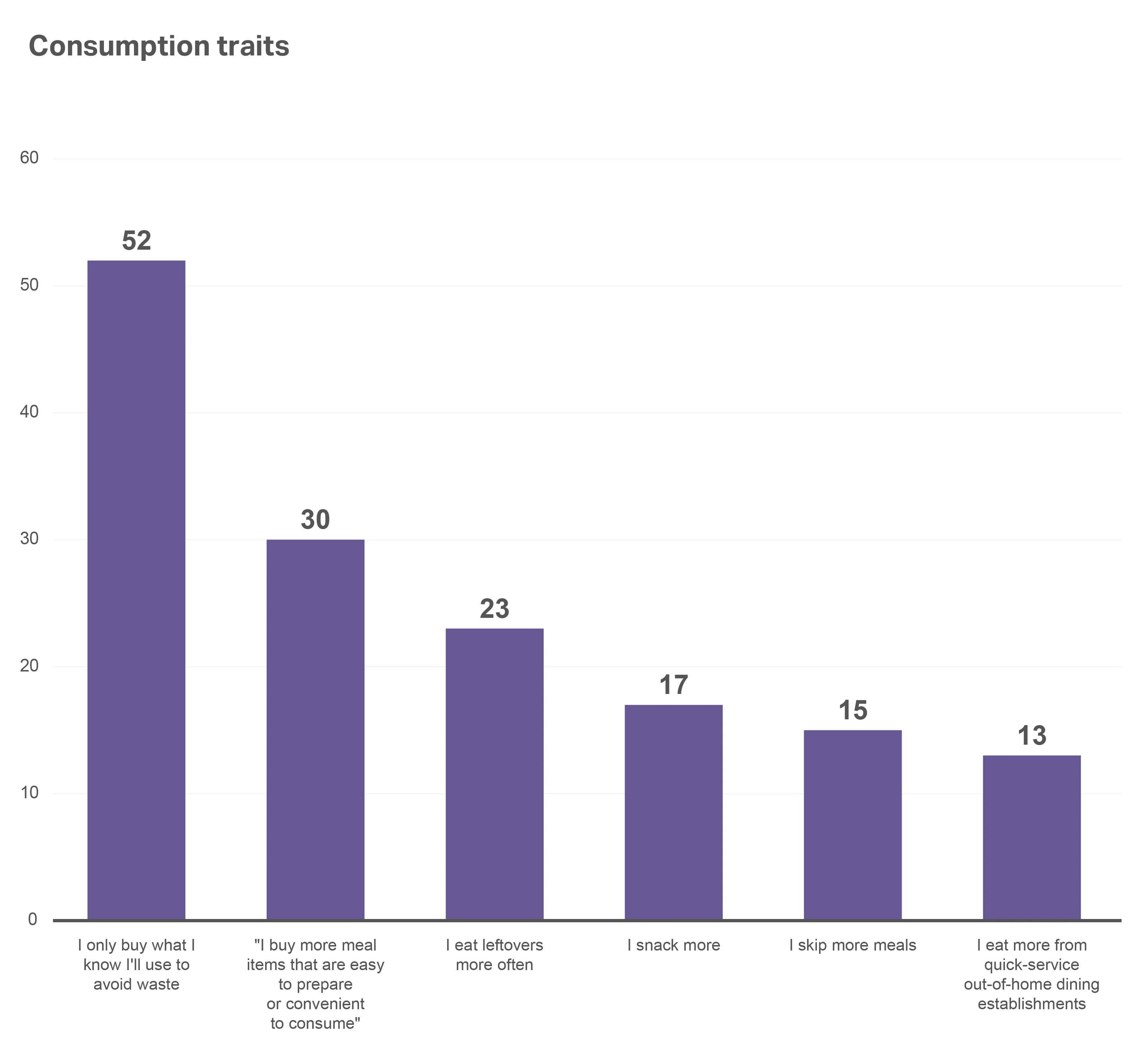

この慎重な姿勢を反映して、過去1年間の消費習慣について尋ねたところ、回答者の52%が「無駄を避けるため、確実に使うものだけを購入している」と答えた。 また、買い物客は、食事を抜くこと(15%)や、外食のクイックサービス店での食事(13%)よりも、調理が簡単で手軽に食べられる食品(30%)を購入することを優先していました。メーカーや小売業者は、品質の約束を確実に守りつつ、買い物客の手間を省くのに役立つ製品特性を示す必要があります。

消費者は、無駄をなくし、手軽な食事を最大限に活用することに注力している

要するに、今日の買い物客は、買い物リストを手にしている場合でも、より幅広いブランドを受け入れる姿勢があり、目標達成に役立つ新しいブランドを見つければ、計画から外れることを躊躇しません。

「文化的理解力」が「グローバルな華やかさ」に勝る

メーカーや小売業者が、すべての市場で同じ流通チャネルを通じて同一のキャンペーンを展開し、成功を期待できた時代は終わった。西アフリカ、東南アジア、中東などの地域の消費者は、製品やマーケティングを現地のニュアンス、言語、デザインの美学に合わせてカスタマイズするブランドを求めている。また、実店舗でもオンラインでも、自分たちのいる場所でブランドと接したいと考えている。

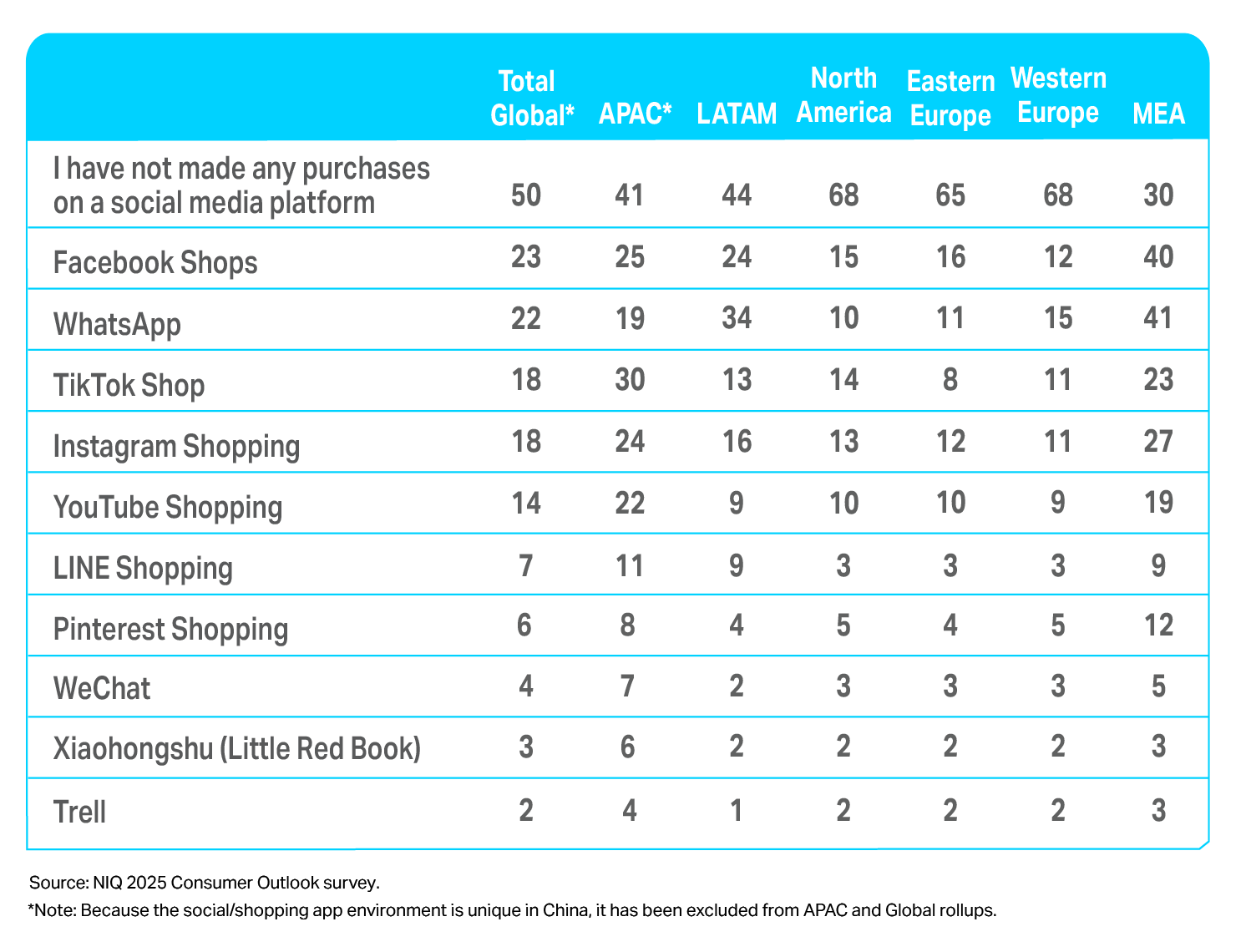

例えば、当社のグローバル調査において、中国の回答者全員がソーシャルメディアプラットフォームを利用して商品を購入した経験 があるのに対し、世界の回答者全体ではわずか53%にとどまっています。このデジタル体験は今や中国のショッピング文化に深く根付いており、ソーシャルメディアを通じて中国の消費者と効果的に接点を持てないブランドは、この市場で敗北を覚悟すべきでしょう。

米国消費者を惹きつける製品の訴求ポイント

製品の表示は、信頼を獲得し、消費者の価値観に合致させる上で不可欠なものとなっています。例えば米国では、世界の製品成長を分析する際、「クリーンラベル」がますます重要な要素となりつつあります。 現在、クリーンラベル製品は米国の売上高の10%を占めていますが、前年比 7.5%の成長率を示しています。これは、FMCG(日用消費財)製品全体の成長率5.9%を上回るものです。同様に、クリーンラベル製品の購入額も前年比 5.9%増加しており、FMCG全体と比較して指数は136となっています。

FMCG製品の謳い文句が成長に影響

| 増加 faster FMCG製品全体と比較して | 同程度のペースで成長 対FMCG商品全体 | 成長中 s低い 対FMCG商品全体 |

| クリーンラベル | サステナブルなパッケージ | 天然成分のみ |

| 環境への配慮 | ナチュラルなポジショニング | 職人技 |

| 社会的責任 | 保存料不使用 | 栄養豊富 |

| 非遺伝子組み換え | 米国製 | 食物繊維に関する表示 |

| タンパク質豊富 | 栄養強化 | |

| オーガニック |

主なポイント

今日の買い物客は、実用的なニーズと信頼を築く価値観とのバランスを取っています。ここ数年で優先順位は変化し、買い物客は「シンプルさ」「健康」「廃棄物の最小化」を重視するようになりました。この考え方は、買い物計画の立て方、カゴに入れる商品、初めて購入するブランド、そして忠誠を誓い続けるブランド選びに影響を与えています。

AIはこの方程式に新たな次元を加えましたが、その技術はまだ始まったばかりです。メーカーや小売業者の生産性向上を超えて、その真の影響は消費者体験にあります。より迅速でスムーズな決済、正確な在庫管理、高度なカスタマーサービス、パーソナライズされたオファーはすべて、摩擦を減らし信頼性を高める働きをしています。これらは、そのブランドが信頼に値することを買い物客に伝える要素です。

同時に、買い物客はより意図を持って購入に臨むようになっています。自分の価値観により合致するブランドや、より利便性の高いブランドがあれば、彼らは代替案にもオープンな姿勢を示します。これは、製品の謳い文句、適切な品揃え、あるいは透明性の高い表示などを通じて、品質、利便性、そして消費者の優先事項との整合性を明確に示せるメーカーや小売業者にとって、大きなチャンスとなります。

今後、信頼を築くためには、適切なバランスを見極めることが重要になります。すなわち、グローバルな規模と文化への理解、効率性と共感の両方を実現するテクノロジー、そして絶えず変化するライフスタイルに即したブランドの約束です。顧客のロイヤルティを獲得できるのは、買い物客の変化する習慣に適応するだけでなく、消費者にとって何が最も重要かを理解していることを証明できる企業です。

第3章: シームレスなコマース:オムニチャネル革命の継続

デジタル統合とアクセシビリティ

コマースは変革の真っ只中にあります。消費者はもはや特定のチャネルで買い物をするのではなく、プラットフォーム、タッチポイント、そして購買の瞬間を横断して行動しています。世界中で 、デジタルツールが消費財(CPG)の購買行動に革命をもたらしています。 中国ではライブ配信ショッピングが当たり前となり、ラテンアメリカ(LATAM)ではWhatsAppや音声注文が日常生活の一部となり、欧州やインドでは店舗内でのデジタル拡張(スマートシェルフ技術や拡張現実など)が加速しています。

こうした変革の中で、新たな現実が浮き彫りになりつつあります。ブランドが競争力を維持するために必要となる、いくつかの重要な変化を見ていきましょう。

小売業者が新たなメディアプラットフォームとなる

ブランドの可視性、そして店舗内での商品配置は、今や有料アクセスとデータ活用能力にかかっています。リテールメディアネットワーク(RMN)、クリエイターコマース、またはプラットフォーム限定SKUを活用する小売業者は、商品そのものに加え、注目度や店舗スペースを収益化することができます。

リテールメディアの変革力と可能性

購買への道筋は非線形である

ここ数年で私たちが観察してきたのは、商品の発見と購入の決定が切り離されているという事実です。消費者はソーシャルメディアで商品を見つけ、検索エンジンで比較し、メッセージングアプリを通じて購入するかもしれません。販売機会を確実に捉えるためには、ブランドは単に棚に商品を並べるだけでなく、購入者のジャーニー全体に存在感を示さなければなりません。

ソーシャルショッピングが勢いを増している

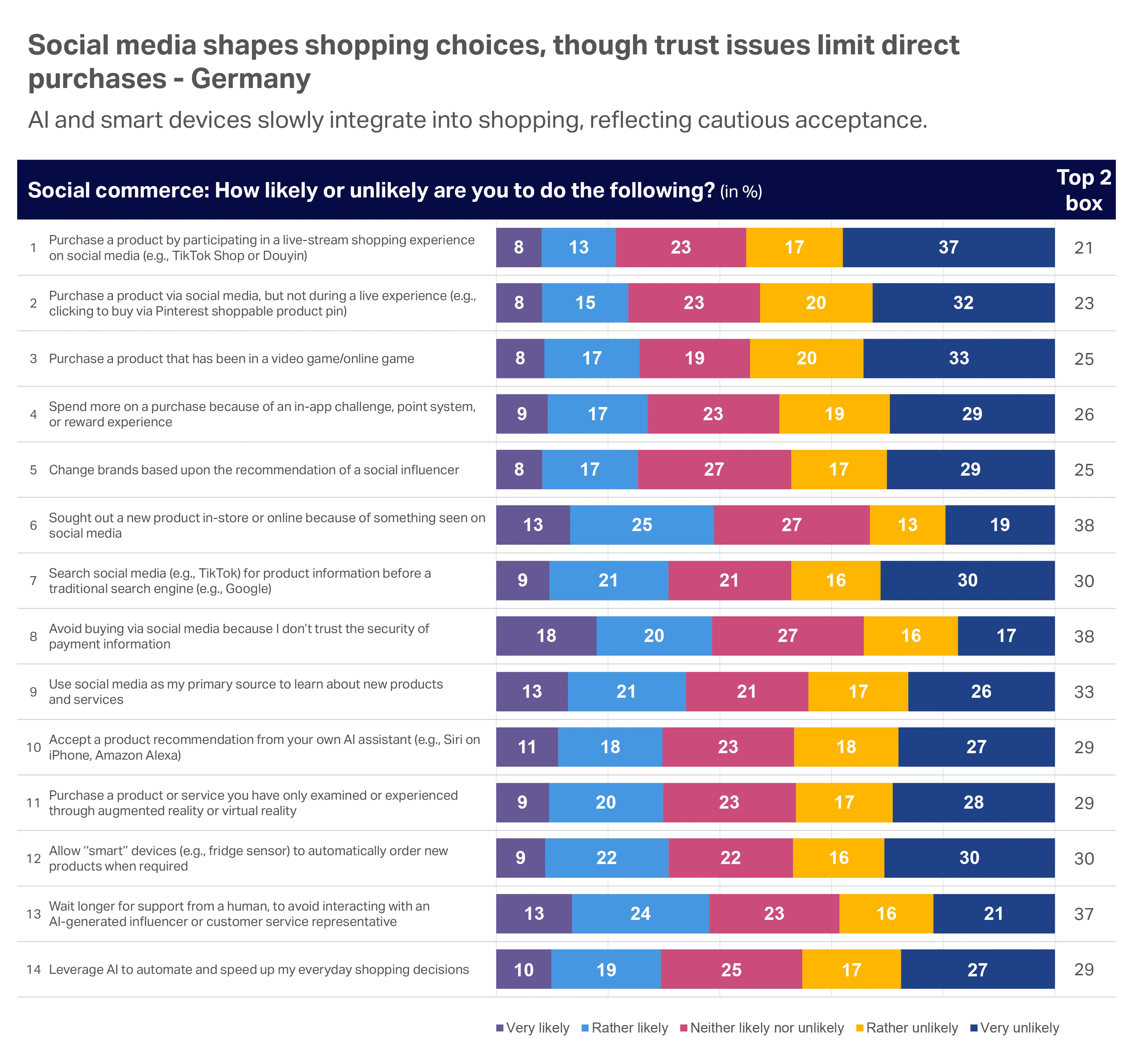

現在、ソーシャルショッピングはアジア太平洋(APAC)および中東・アフリカ(MEA)地域で最も盛んですが、その普及は世界的に拡大しています。特にTikTokは多くの市場でソーシャルショッピングの成長を牽引しており、そのユーザーはオンラインでの支出額が高い傾向にあります。消費者の行動を阻む主な要因は、決済情報のセキュリティに対する信頼の欠如です。

対象:調査対象となったドイツのオンライン食料品購入者全員

これらのソーシャルメディアプラットフォームを通じて直接商品を購入したことはありますか?

シームレスとは、デジタル限定を意味するわけではない

Eコマースは 世界的に最も急速に成長しているチャネルかもしれませんが 、それだけではありません。例えば、南アジアやサハラ以南のアフリカでは、地元の店舗ネットワーク(キラーナやスパザショップなど)とデジタルプラットフォームの統合を通じて、成長が加速しています。

米国では、「Expanded Omnishopper」のデータ分析がこの傾向を裏付けています。店舗での購入は前年比でオンライン購入に3ポイントシェアを奪われましたが、依然としてFMCG(日用消費財)売上の約77%を占めています。 また、1人当たりの年間購入機会数では、実店舗が2.3%減少したのに対し、オンラインは16%増加しました。しかし、1世帯当たりの年間実店舗での支出額(8,222ドル)は、オンライン(2,737ドル)のほぼ3倍の水準を維持しています。この事実を踏まえ、ブランドは成長の機会としてデジタルに注目すべきですが、実店舗の消費者への対応も疎かにしてはなりません。

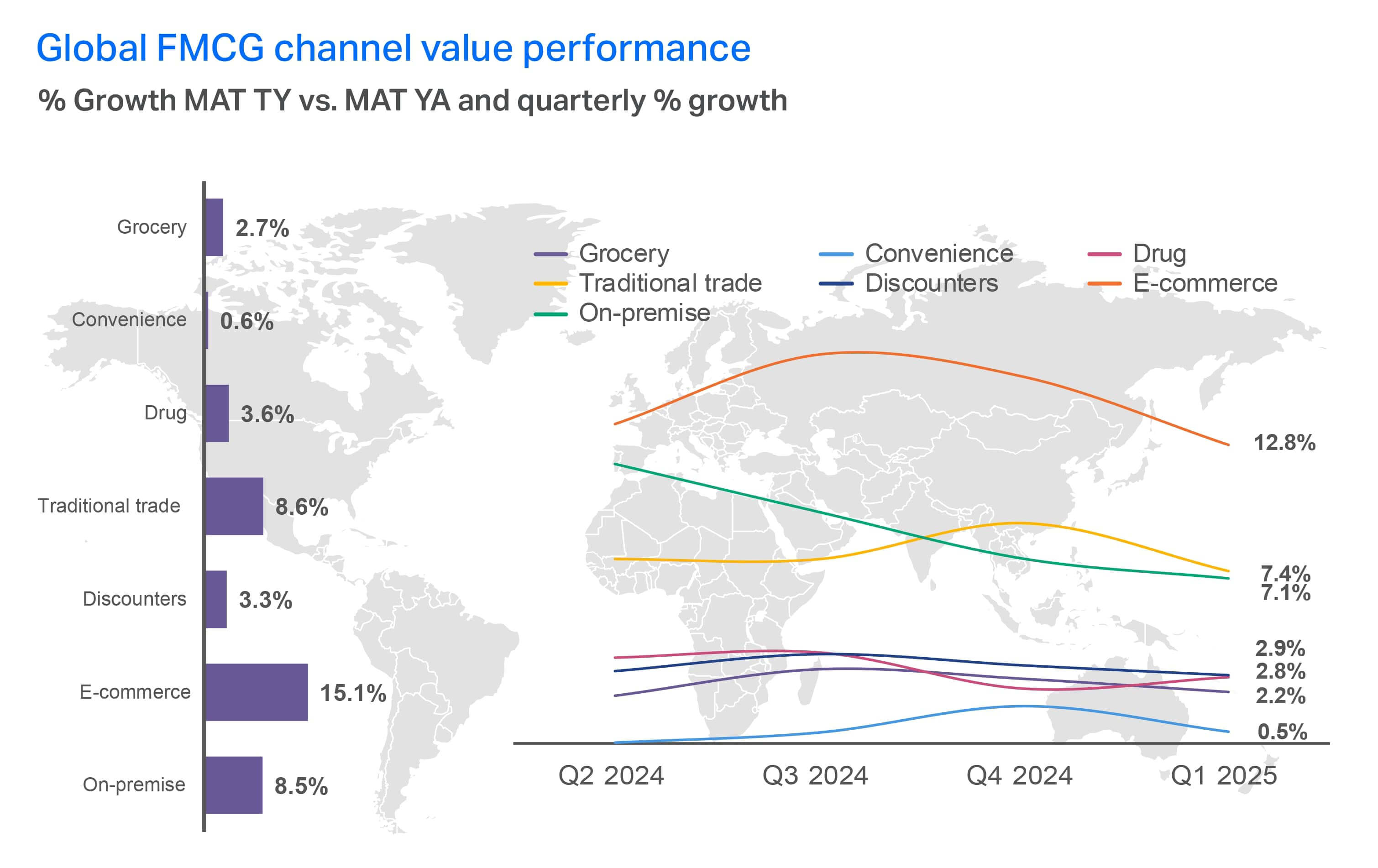

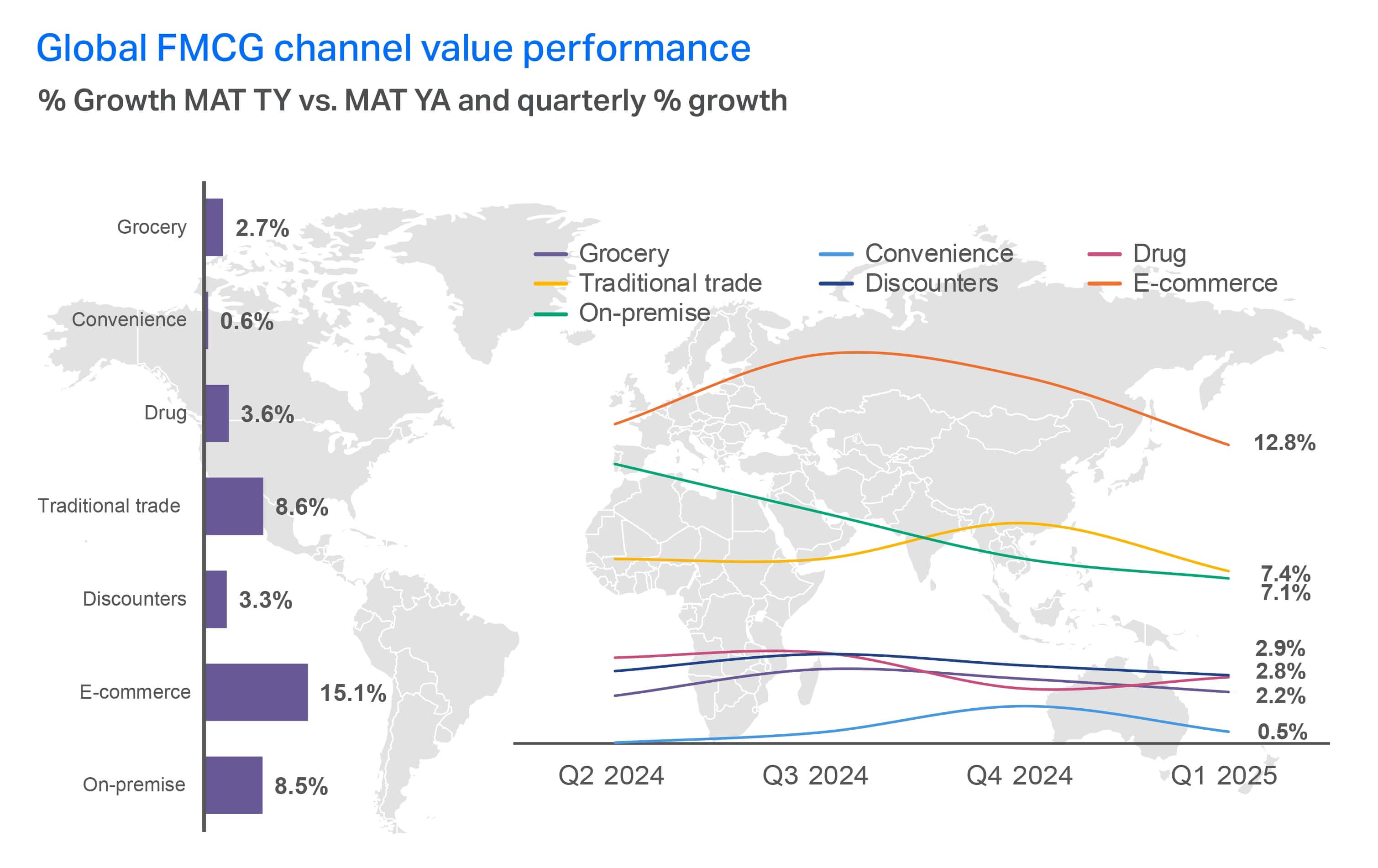

世界のFMCGチャネル別売上高推移

地域別の売上高動向を見ると、ラテンアメリカ(LATAM)とアジア太平洋(APAC)では、伝統的な小売業態とオンプレミス(店舗販売)の両方で成長が見られます。また、食料品分野ではスーパーエッテ(小規模スーパー)が最も急速な売上高の伸びを示しています。 米国では、拡張オムニショッパーデータによると、オンライン販売により食料品部門の売上高シェアがマイナス1.2ポイント減少し、その分が量販店( プラス0.8ポイント)にシフトしている一方、オンラインおよび店舗販売は倉庫型会員制小売店( プラス1ポイント)に有利に働いている。 ドラッグストア(2.8ポイント)と1ドルショップ(3.5ポイント)は、FMCG(日用消費財)売上への寄与度が依然として小さい。両者とも、店頭売上の減少により前年比で減少している。

小規模スーパーマーケットは、直近12ヶ月(MAT)において食料品チャネルの中で最も高い売上高成長率を記録し、8%増加した。

主なポイント

コマースは、従来の構造化されたチャネルから、シームレスな購買体験へと移行し続けている。買い物客は もはや一つの経路に縛られていない。ソーシャルプラットフォーム、検索エンジン、メッセージングアプリ、小売メディアネットワーク(RMN)、実店舗の間を流動的に移動している。商品の発見と購入のプロセスはますます切り離されつつあり、これによりブランドが可視性とコンバージョンについて考えるべき方法も変化している。小売業者自身もメディアプラットフォームへと進化しており、小売メディアネットワークや独自のデジタルサービスを活用して、データと棚スペースの両方を収益化している。

ソーシャルコマースの台頭は、さらなる変化の層を加えています。TikTokやWhatsAppのようなプラットフォームは、アジア太平洋地域(APAC)やラテンアメリカ(LATAM)で急速な普及を後押ししており、一方、欧州や北米ではそのペースは緩やかですが着実に追随しています。

しかし、デジタルの成長にもかかわらず、実店舗は依然として支配的な地位を占めています。FMCG(日用消費財)売上の4分の3近くは依然としてオフラインで発生しており、家計支出はオンラインに比べて実店舗で約3倍高くなっています。このバランスは、あらゆる販売チャネルにおける規模とプレゼンスの重要性を浮き彫りにしています。

今後、成功はデジタル化の加速だけでは実現しません。メーカーと小売業者は、オンラインと実店舗の両方で購買機会を拡大し、販売量を伸ばすことで成長を捉えると同時に、消費者が購入プロセス全体を通じて安心感、コントロール感、そしてシンプルさを感じられるようにする必要があります。勝者となるのは、分断された世界において一貫性を提供し、買い物客が関与することを選んだ場所ならどこでも対応できる企業です。

第4章: 注目のトレンド

ライフスタイルの変化、サプライチェーンの変動、そして消費者の信頼が2026年への道筋を決定づける

最も破壊的な変化の兆候は、もはや周辺部にあるものではない。グローバルブランドは、カテゴリーの規範を再定義し、価値の認識を再構築する可能性を秘めたアーリーアダプターの動向を注視する必要がある。特に、健康、気候、テクノロジーの分野においてである。

抗肥満薬(AOM)の効果が世界的に広がっている

世界の消費者の3分の1以上が、 減量をサポートするために医薬品や薬剤を使用する可能性が高いと回答している。AOMは数百万人の消費者の食欲を抑えるのに役立っており、その結果、服用する人々の食、ウェルネス、そして自身の身体に対する見方を根本的に変えつつある。これらの医薬品の普及率は地域によって異なるものの、その使用増加は、機能性スナック、分量管理された形態、代謝健康といった分野におけるイノベーションの余地を生み出している。

CPG(消費財)市場では、意識的なスナッキング、食物繊維・タンパク質、消化器系の健康、サプリメント・ビタミン、ガム・ミントの分野で需要の増加が見られます。また、消費者は過剰な飲食、タバコ、アルコールへの支出を減らし、代わりに毎月の医薬品代や、ライフスタイル・フィットネス活動への支出を増やしています。

>50%

の消費者が、以下の商品に対して追加費用を支払う意思があります:

- 保存料不使用の生鮮食品

- より健康的な選択肢(低糖・無糖、低塩分、低炭水化物、低脂肪、低カフェイン、低アルコール)

- 非遺伝子組み換え/オーガニック/ナチュラル

減量への欲求は、単に見た目の美しさだけのためではありません。NIQの『Global State of Health & Wellness 2025』レポートで、消費者のAOM(代替・自然療法)への関心を後押ししている要因について詳しくご覧ください。

パッケージへのAOM関連表示やAOMに配慮した表示は、依然として発展途上の分野です。NIQの「Retail Measurement Services( RMS)」データによると、現在米国において、こうした表示を行う製品の売上高は2億7,100万ドルに達していますが、そのような表示を行う資格を持つFMCG製品の総売上高は1,170億ドルに上ります。これは、メーカーや小売業者にとって、製品にAOMを支援する表示を始めたり、AOMをターゲットとした製品ラインを立ち上げたりする絶好の機会となります。

食料品分野のFMCGブランドは、AOMを摂取している消費者のカロリー摂取量が最大40%減少しているという調査結果にも注目すべきです。米国では、これにより食料品支出が6%減少しており(高所得世帯では9%)、 影響を受けている製品は、チップスや塩味のスナック(-11%)、甘いベーカリー製品(-9%)、ソフトドリンク(-7%)といった高度に加工された食品が中心です。一部の専門家は、こうした減少により、2035年までに スナック食品市場の成長が最大120億ドル縮小する可能性があると見ています。

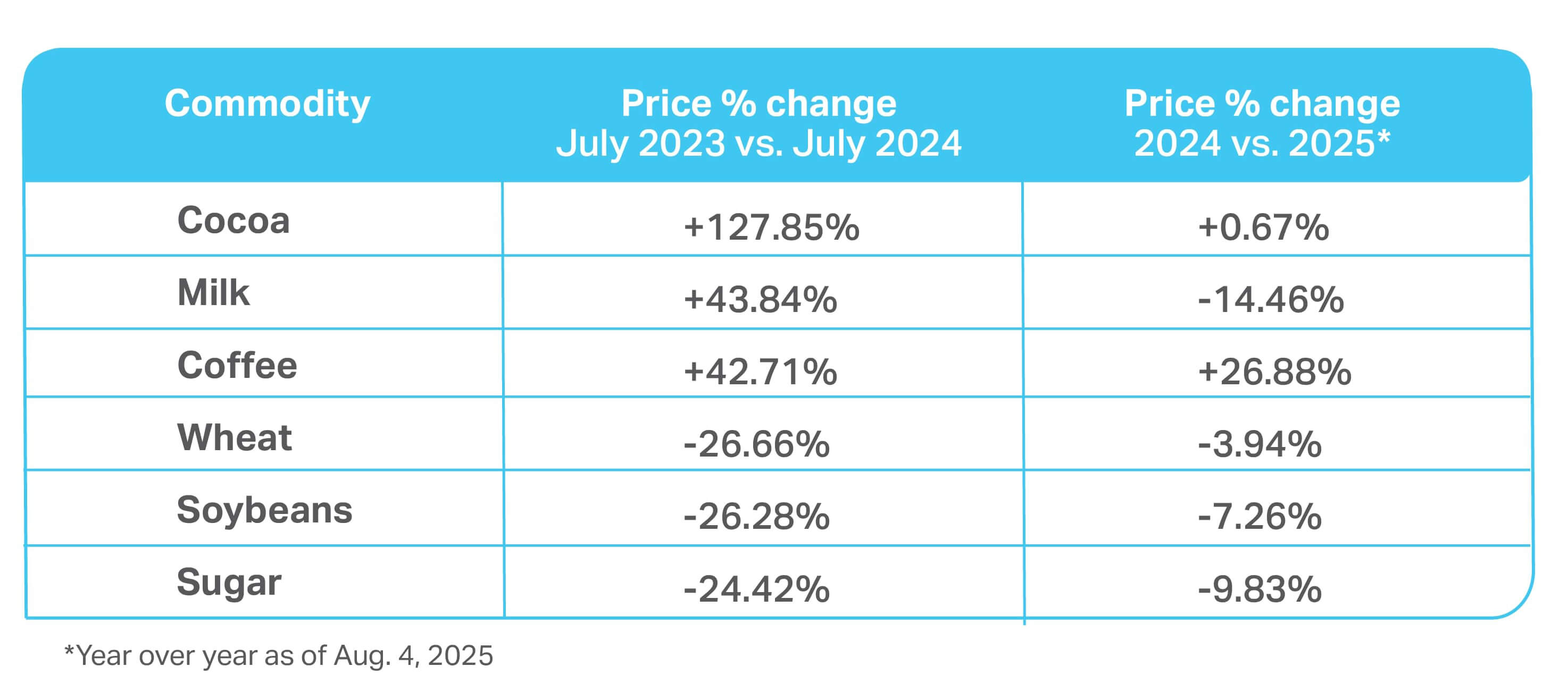

商品価格の変動は新たな常態

昨年、世界のカカオ価格が急騰し、現在はコーヒー価格の上昇が、この価格変動が定着しつつあることを裏付けています。これらに加え、石油、穀物、卵、タンパク質などの商品価格は新たな下限を形成しており、2024年以前の水準に戻ることはおそらくないでしょう。

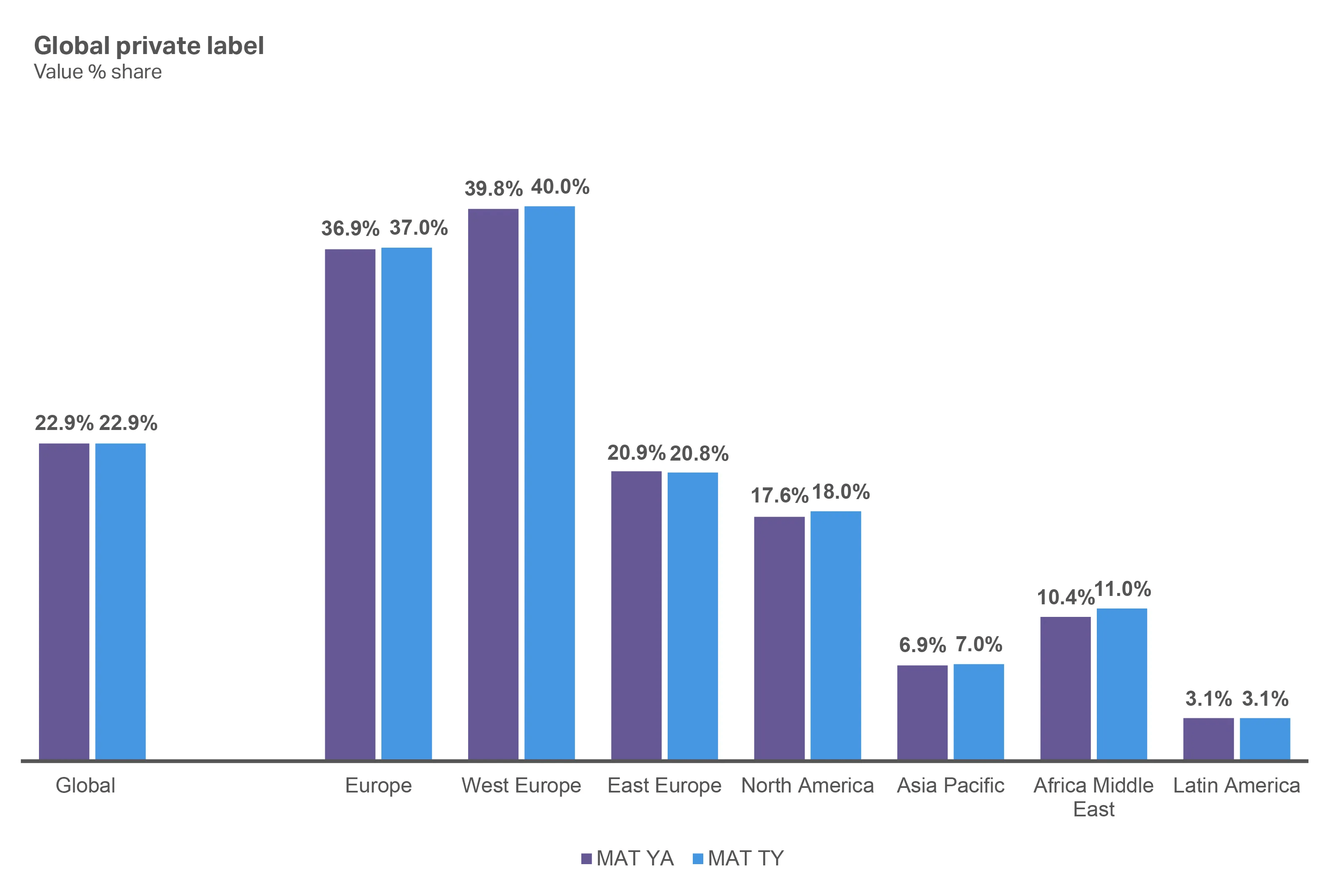

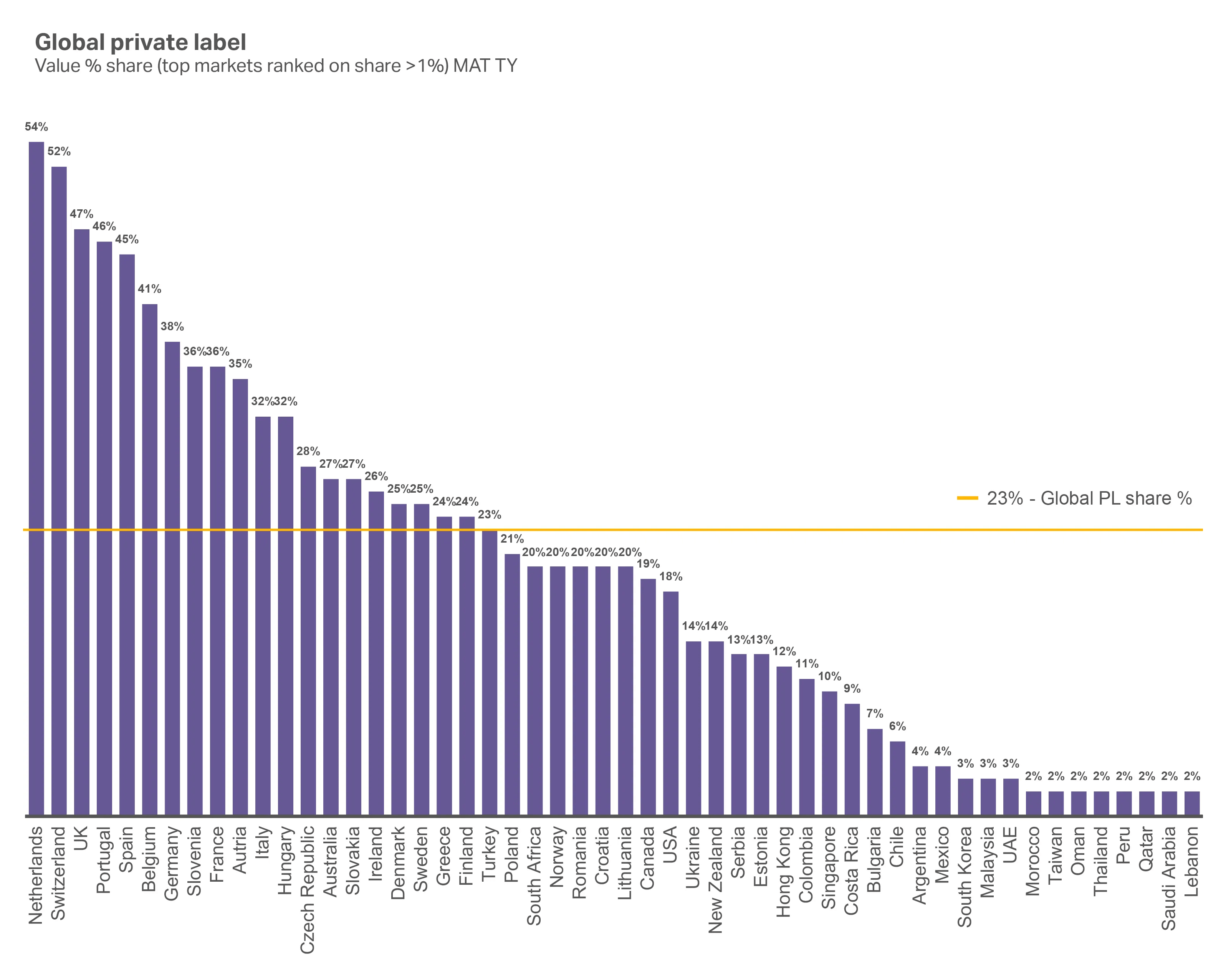

プライベートブランドはもはや「トレードダウン」ではない

注:2024年第2四半期以降のQBNレポートにはロシアは含まれていません

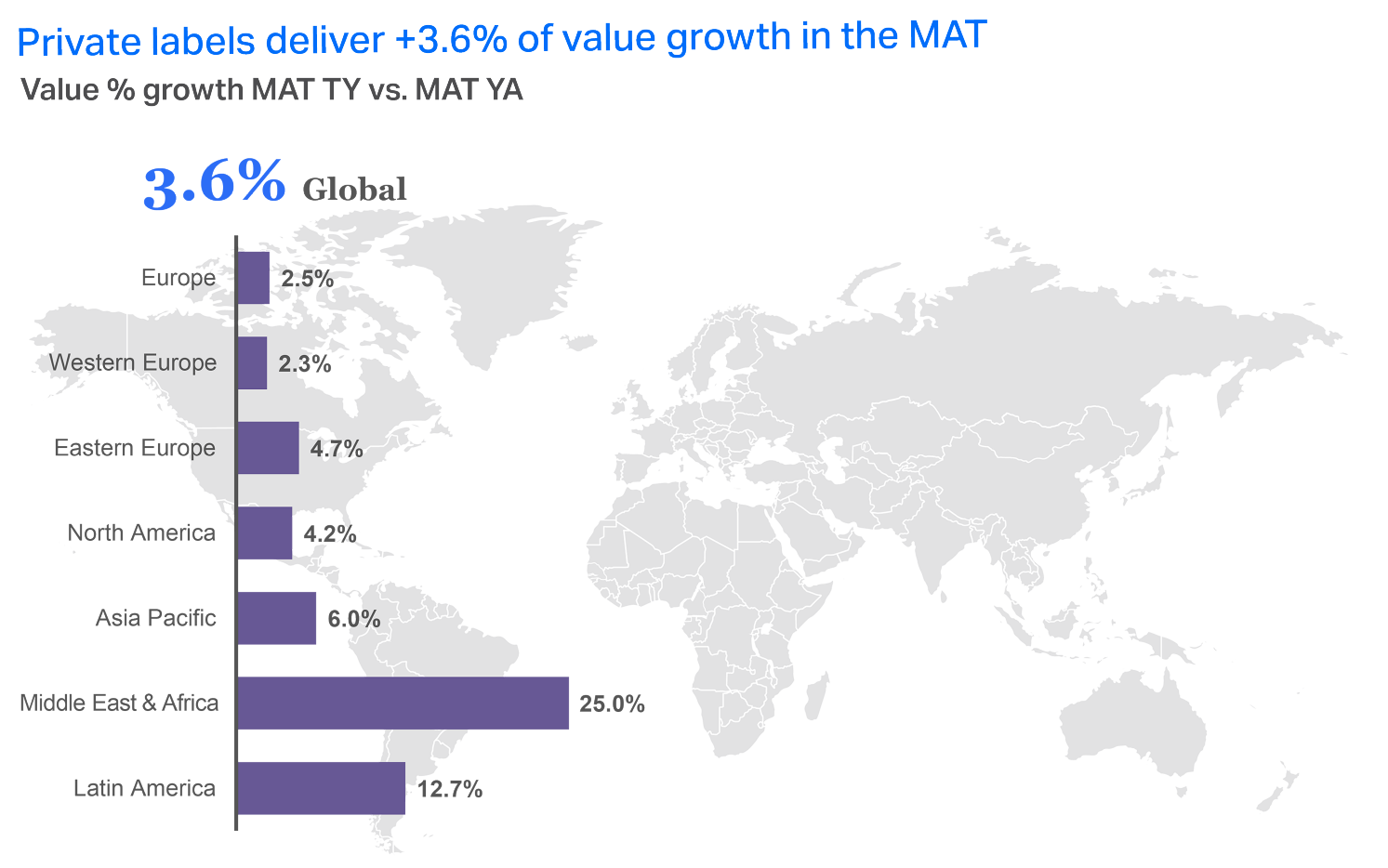

イノベーション、クリーンな原材料、そして地域に根差した信頼により、プライベートブランドは現在 、欧州、アジア、ラテンアメリカ全域で第一の選択肢として競合しています 。実際、プライベートブランドは現在、ほとんどの地域で価値の成長をもたらしており、西ヨーロッパがその先頭を走っています。

この成長の大部分は、 プライベートブランドカテゴリー内の多くの製品が、ブランド製品と十分に代替可能であるという消費者の認識に支えられています 。また、消費者はもはや、単に価格が手頃だからという理由だけでプライベートブランドを購入しているわけではありません 。小売業者が品質とマーケティングに投資したおかげで、買い物客は多くのストアブランドをナショナルブランドと同等、あるいはそれ以上と見なすようになっています。

直近12ヶ月(MAT)において、プライベートブランドは東欧を除くほとんどの地域でシェアを拡大した

プライベートブランドは成長しているものの、多くの市場において依然として価値シェアの割合は小さい。小売業者には、プライベートブランドの品揃えを開発・拡充することで、この成長の恩恵を享受する絶好の機会がある。

NIQ Retail Pulseのデータによると、2026年に向けてプレミアムなプライベートブランドへのシフトも進行しています。例えばドイツでは、プレミアムブランドを購入する消費者が13%増加しています。 同様の傾向は、英国( 19%)、ポーランド( 16%)、イタリア( 14%)、南アフリカ( 8%)、スペイン( 5%)、アラブ首長国連邦( 4%)を含む多くの市場で見られます。

プレミアムブランドへの需要が後退したのは、サウジアラビア(-7%)、タイ(-4%)、オランダ(-2%)のみでした。

プライベートブランドが最も強い市場は西ヨーロッパにある

一方、中東およびアフリカのほとんどの市場では、プライベートブランドのシェアは依然として2%未満にとどまっています。

大手小売業者はプライベートブランドへの注力を強化している

ウォルマートの「Bettergoods」ブランド 売上高は5億ドルに迫る

- 料理体験、植物由来、および「~不使用」のカテゴリーにまたがる400商品

- 商品の70%が5ドル未満

ターゲットの「Good & Gather」ブランド 2024年には40億ドルの規模に

- 2,500品目、約50%が5ドル以下

- 食料品購入の3分の1以上で「Good & Gather」商品が購入されている

人工知能(AI)が商品発見と検索のあり方を一新している

AIを活用した商品発見は消費者にとって定番になりつつあるが、AIやエージェント型ショッピングに対する不信感は依然として残っている。技術が進化し続ける中、小売業者は、今日の世界中の消費者を惹きつけ、コンバージョンを促し、持続的なブランドロイヤルティを築こうとする際、AIを適切に活用しないわけにはいかない。

AIはすでにSEOや広告分野に大変革をもたらしており、小売業者が従来の方法で消費者にリーチすることは困難になっています。現在、新たなジェネレーティブ・エンジン・オプティマイゼーション(GEO)による商品発見を支援するため、コンテンツの刷新が進められている一方で、ボットトラフィックが広告キャンペーンの指標を歪めています。

信頼は分断されかねない

チャネル全体でこれほど大きな変革が起きている中、メーカーや小売業者はあらゆるチャネルを見直し、チャネルを横断して信頼を獲得する方法を模索しなければなりません。実店舗では信頼されているブランドがオンラインでは信頼されていない場合、オムニチャネル体験は制限されてしまいます。ソーシャルメディア、小売、会話型AIが商品発見のあり方をますます左右するようになるにつれ、信頼に対する包括的なアプローチがますます重要になってきています。

データ駆動型の即時性が重視される現代において、コミュニティコマースのような長期的な戦略への投資も重要です。 これは、志を同じくする消費者が対話を交わし、ブランドと直接交流し、その関与に対する報酬として限定的なアクセス権を得られるような場を創出することです。さらに、コミュニティコマースプラットフォームには、P2P販売、共同購入、クリエイター主導のマーケットプレイスなどが含まれることが多く、これらはブランドアンバサダーとして、忠実で発信力のあるフォロワー層を構築する可能性があります。

主なポイント

かつては例外と見なされていた兆候が、急速に主流の勢力となり、世界の消費行動を再構築しつつあります。

AOM(意識的な食事法)の台頭は、個人の行動だけでなくカテゴリー全体を変容させています。これにより、カロリー摂取量が減少し、贅沢や過剰消費を助長する製品への支出が減少する一方で、機能性、適量管理、ウェルネス志向のソリューションに対する新たな需要が生まれています。消費者の半数以上が、新鮮でクリーン、かつより健康的な選択肢には割高な価格を支払うと回答しており、健康、自然性、代謝サポートといった主張を確かな形で実現できるブランドにとって、その効果は増幅され、ビジネスチャンスが加速しています。

同時に、原材料価格の変動は今や常態化しています。 カカオやコーヒーの価格は急騰し、穀物やタンパク質の価格も不安定なまま推移しており、長期的な価格の下限を引き上げている。この変動により、企業はパッケージサイズの変更や価格調整といった当面の対応策を講じつつ、消費者の信頼を損なうことなく利益率を守るための、より根本的な製品改良やイノベーションも検討せざるを得なくなっている。並行して、プライベートブランドは「低価格帯」というイメージを払拭し、プレミアム領域へと進出しており、買い物客からはナショナルブランドと同等、あるいはそれ以上と見なされるようになってきている。

最後に、テクノロジーが商品発見のプロセスを再定義しています。AIを活用した検索やショッピングは、商品の探し方や広告効果の測定方法を一変させていますが、エージェント主導の購買に対する信頼は依然として低いままです。インターネットトラフィックのほぼ半分が非人間によるものであり、広告費がボットによって歪められている現状において、ブランドや小売業者が迅速に適応することの重要性は高まっています。

勝者となるのは、こうした変革——健康志向のシフト、コストショック、プライベートブランドとの競争、そしてAIによる変革——を先読みし、それらをイノベーション、信頼、成長の原動力へと転換できる企業である。

第5章: 2026年への道しるべ

メーカーと小売業者向けの主なポイント

本レポートでは多岐にわたる内容を扱ってきました。今こそ、インサイトを行動に移す時です。2026年に消費者から支持を得るために、貴社が注力すべき重要なポイントの要約をご紹介します。

当社の主要なポイントで、神話と現実を戦略的に見極める

| 通説 | 現実 | 2026年に向けた次のステップ |

| 消費者の信頼感の向上は、自動的に消費意欲の高まりを意味する。 | 買い物客の経済状況は、この1年で劇的に変化したわけではありません。むしろ、彼らの信頼感は、変動の激しい小売業界の現実を受け入れていることを示しています。 | ブランドや小売業者は、消費者が求める製品の特性を理解し、買い物客の生活を簡素化する具体的なメリットを提供することで、購入につなげなければならない。 |

| プライベートブランド製品の継続的な成長は、消費者が依然として最も安価な選択肢を求めていることを証明しています。 | 多くのプライベートブランド商品は品質の差を縮め、製品イノベーションに注力することで、消費者が検討する限られた商品群の中にその地位を確立しています。 | ブランドとプライベートブランドは互いに協力し、価格、品質、価値を一体化した提案を通じて、市場の規模を拡大し、消費者の追加支出を引き出すべきである。 |

| ブランドと小売業者は、Eコマースに全面的に注力する必要があります。 | Eコマースはパズルのほんの一部に過ぎない。ソーシャルコマース、クイックコマース、リテールメディアネットワーク、Eコマース、そして実店舗での買い物は、すべて一つのエコシステムへと融合しつつある。 | 小売業者とメーカーは、すべてを1つの手段に賭けるのではなく、あらゆるチャネルにおいて、摩擦のないパーソナライズされたショッピングパスを提供できるよう準備を整えなければなりません。 |

| 小売業界における絶え間ないディスラプションにより、消費者の期待値は低下しています。 | むしろ逆です!消費者は、混乱が自分たちに影響を及ぼす前に、メーカーや小売業者がイノベーションとテクノロジーを活用して解決するよう求めています。 | これは具体的にどのような形をとるのでしょうか?例えば、原材料価格の高騰により製品の再配合を余儀なくされた際に迅速に方向転換できるメーカー、AIを活用して顧客サービスとパーソナライゼーションを最適化できる小売業者、そして肥満治療薬を服用している買い物客に対応するために製品ラベルを工夫するブランドなどが挙げられます。変動が 消費者に不便をもたらす前に 、その解決策となる機会を見出し、活用できる企業が勝者となるでしょう。 |

NIQ: The Full View™でインサイトからアクションへ

メーカーおよび小売業者向けソリューション

消費者の動向と経済の不確実性

今年の調査によると、消費者はようやくインフレによる低迷から抜け出しつつあるものの、現在は政治的不安定や激化する世界的な紛争を注視しており、今が購入の適切なタイミングなのかどうかを懸念しています。2026年の成長機会が価格主導型から販売数量および購買機会主導型へと移行する中、小売業者とメーカーは、消費者に安心感を与えつつ、購買機会と販売数量の増加に注力する必要があります。 ブランドや小売業者には、価格、品質、価値を統合した提案を通じて、選択肢を絞り込みつつ明確な選択肢を提供できるソリューションが求められている

ソリューション:

ブランドへの信頼

今日の消費者は、実績によって信頼が得られる「実体験に基づく一致」を求めています。機能的な品質は、成長市場と成熟市場の両方において、信頼に影響を与える最大の要因です。「体に良い」という主張、シンプルな原材料、クリーンな処方は重要ですが、製品は品質と一貫性に対する消費者の期待にも応える必要があります。品質と一貫性は消費者信頼の基盤ですが、ブランドはさらに深く掘り下げ、個人ごとに異なる信頼を形作る、買い物客固有の価値観や特性と結びつく必要があります。

ソリューション:

シームレス・コマース

消費者はもはや特定のチャネルで買い物をするのではなく、プラットフォームやタッチポイント、購買の瞬間を横断して行動しています。世界中でデジタルツールが消費財(CPG)の購買行動に革命をもたらしており、買い物客はもはや一つの経路に縛られることはありません。商品の発見と購入のプロセスはますます切り離されつつあり、これによりブランドが可視性とコンバージョンをどう捉えるべきかという考え方も変化しています。メーカーや小売業者は、オンラインと実店舗の両方で購買機会を拡大し、販売量を伸ばすことで成長を掴み取る必要があります。同時に、消費者が購買プロセス全体を通じて、安心感、コントロール感、そしてシンプルさを感じられるようにする必要があります。

ソリューション:

注目のトレンド

かつては例外と見なされていた兆候が、急速に主流の力となり、世界の消費行動を再構築しつつあります。勝者となるのは、健康志向の変化、コストショック、プライベートブランドとの競争、AIによる変革といった変革の波を先読みし、それらをイノベーション、信頼、成長の原動力へと転換できる企業です。

ソリューション:

次なる大きな一歩を踏み出しましょう

NIQのコンシューマー・インテリジェンス・ソリューションを活用して。2026年の成長計画について、今すぐお問い合わせください。